안녕하세요! 레오투자연구소입니다.

현대건설 주가 전망에 대해 궁금하신 분이 많으실 것입니다. 이베스트투자증권에서 현대건설 주가 전망 리포트를 발행했습니다. 제목은 "1Q22 Preview: 해외가 커버하는 매출"입니다. 현대건설 주가 전망 리포트와 주가 차트를 함께 보면서 주가 전망과 투자 전략을 함께 이야기해보겠습니다.

해외 매출액 증가세 지속, 다소 더뎌질 국내

현대건설의 1 분기 매출액은 4 조 4,813 억원으로 전년동기대비 8.0% 증가, 컨센서스에 비교적 부합할 전망이다. 반면 영업이익은 1,833억원으로 컨센서스 영업이익 2,217억원 대비 17.3% 하회할 것으로 추정하고 있다. 국내 주택부문의 매출액 성장이 다소 더디게, 해외 부문의 매출액이 기대보다는 좀 더 우량한 수준이 나올 것으로 추정하고 있기 때문이다. 고마진 사업부인 주택 부문의 더딘 매출 성장으로 이익 레벨도 컨센서스 보다는 다소 낮아질 것으로 보인다. 해외부문 우량 수주잔고를 바탕으로 별도부문 해외 탑라인 성장성이 확인되고 있다는 점은 긍정적이다. 국내 부문 안전 이슈에 따른 비용 증가 및 원자재가격 상승을 고려하여 연간 국내부문 마진율은 다소 보수적으로 추정했다.

원전 모멘텀, 국내와 해외 양방향 성장성 지속

2022 년은 주택, 해외 양방향 성장이 본격적으로 확인되는 원년이다. 뿐만 아니라 현대건설은 UAE 바카라 원자력발전소를 시공한 경험을 바탕으로 글로벌 원전 시장으로 본격적 진출을 앞두고 있다. 최근 전세계 620 조원 규모로 성장할 것으로 추산되는 소형모듈원전 (SMR)에 본격적으로 기술 확보를 추진중에 있어, 향후 정책 기조 변화에 따른 수혜 역시 기대된다. 더불어 유가 상승에 따른 우호적인 플랜트 발주 환경 기조와 과거 대비 완화된 시장 경쟁강도를 고려할 때, 해외 수주 여건 역시 긍정적으로 판단되어 대형 건설주 내 Top-picks 추천을 유지한다. 현대엔지니어링의 재상장이라는 숙제가 남아있어 하반기부터 개선될 펀더멘탈 대비 리스크가 잔존하는 상황인 점은 아쉽다.

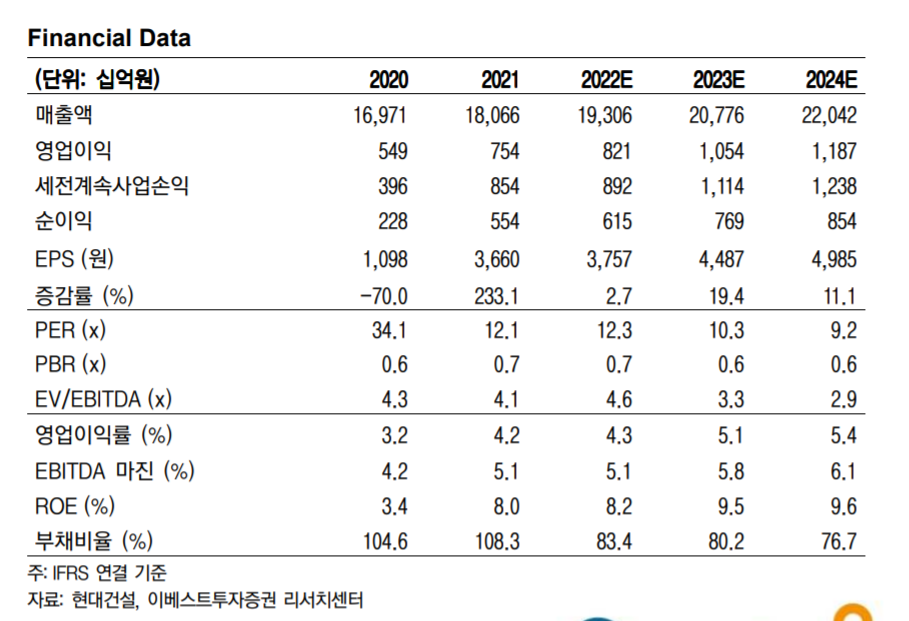

현대건설 주가 전망을 위한 실적 전망

현대건설 주가 전망을 위한 실적 전망입니다. 현대건설의 매출과 이익은 꾸준히 상승할 것으로 예상하고 있습니다. 2023년 PER는 10.3배입니다.

현대건설 주가 월봉차트

현대건설 주가 월봉차트입니다. 2020년 11월부터 실적 상승과 함께 주가가 상승하였습니다. 2021년 7월부터 하락하기 시작한 주가는 1월까지 지속적으로 하락세가 계속되었습니다. 2월과 3월 2달간 상승하였지만 4월들어 다시 하락세로 전환하였습니다.

현대건설 주가 주봉차트

현대건설 주가 주봉차트입니다. 주봉상 하락세가 이어지고 있습니다. 2월 120주 이평선 바닥을 확인하고 상승한점에 눈에 띕니다. 따라서 하락세가 지속되기 보다는 상승전환할 가능성이 높습니다. 20주 이평선 지지도 기대해볼 수 있는 상황입니다.

현재건설 주가 일봉차트

현대건설 주가 일봉차트입니다. 지난 3월 14일 단기 최고가 51,100원을 기록한 후 하락세를 보이고 있습니다. 일봉상으로 60일 이평선을 향해 주가가 내려가고 있습니다. 60일 이평선에서 지지를 확인하고 반등할 가능성도 있습니다. 리포트 상에서 보았듯이 국내 건설 경기 상승과 원자력 발전 시장 진출이라는 주가 상승 모멘텀이 기대되는 상황입니다. 현재 주가의 추가하락은 제한적인 상황입니다. 한 차례 긴 조정을 받았고 실적이 뒷받침해주고 있는 주가이기 때문입니다. 따라서 현재 하락세가 멈추고 상승세로 전환하는 시점에서 매수 후 홀딩을 추천합니다. 새로 들어설 정부의 정책 기조에 시장의 관심을 받는 시점이 올 수 있습니다. 그 시점에 주가가 상승했을 때 매도 한다면 좋은 수익을 거둘 수 있을 것으로 보입니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인의 의견을 바탕으로 작성한 글입니다.

'국내주식' 카테고리의 다른 글

| 현대차 주가 전망 목표주가 (0) | 2022.04.08 |

|---|---|

| 현대모비스 주가 전망 목표주가 (0) | 2022.04.08 |

| LG이노텍 주가 전망 목표주가 (0) | 2022.04.06 |

| SK하이닉스 주가 전망 목표주가 (0) | 2022.04.05 |

| 삼성전자 주가 전망 목표주가 (0) | 2022.04.05 |