안녕하세요! 레오투자연구소입니다.

다수의 증권사에서 카카오 주가 전망 리포트를 발행했습니다. 정리해드리겠습니다.

카카오 주가 전망

신한금융투자: 경기 둔화, 수요 감소 피해가기 힘들 것

3Q22 Review: 매크로 영향으로 성장 둔화

카카오는 3Q22 영업수익 1조 8,587억원(YoY +6.8%, QoQ +2%), 영업이익 1,503억원(YoY -10.6%, QoQ -12.1%, OPM 8.1%)을 기록 하며 컨센서스 영업이익 1,790억원을 하회했다. 매크로 영향으로 비즈 보드 광고와 선물하기 매출의 성장 둔화가 나타나고 있으며, <오딘>의 하향 안정화 및 <우마무스메>의 운영 미숙으로 게임 매출 하락의 영향이 컸다. 스토리와 미디어부문도 예년 대비 성장률이 크게 감소하 며 동사의 외형 성장에 대한 우려가 부각된 3Q22 실적발표였다.

인건비는 사업 확장으로 인한 종속회사 연결편입, 신규 채용으로 전년 대비 41% 증가했으며, 선물하기 직매입 상품 비중 확대 및 <우마무스 메> 온기 반영되며 매출 연동비는 QoQ 9% 증가했다. 마케팅비는 스토리 사업에서의 효율화로 QoQ 26% 감소했고 4Q22에도 연간 마케팅비 가이던스 대비 보수적인 집행이 예상된다.

경기 둔화, 수요 감소 피해가기 힘들 것

디스플레이 광고의 비중이 높은 가운데 아직 친구탭 비즈보드의 수익 화가 정상궤도에 오르지 못했고, 오픈채팅으로의 광고 다각화까지 시일이 남아있어 실적이 경기에 민감하게 반응할 것으로 전망한다. 경 기 침체와 수요 감소의 우려 속에 광고주들의 예산 감축이 이미 눈에 띄게 나타나고 있으며, 또한 유저들의 ARPPU가 낮아지며 선물하기 거래액의 성장둔화로도 연결될 수 있다. 물가 상승으로 인한 수요 감 소가 예상되는 가운데 생일 외 기념일 등록을 늘려 거래량을 증가시 키는 전략은 단기간에 유의미한 성과를 보이긴 어렵다는 판단이다. 높 은 이익률로 연결 실적 기여도가 높았던 게임 사업은 <오딘>의 한국/ 대만 성과로 기저가 높은 상황에서 <우마무스메>의 매출 반등도 힘들 것으로 전망해 다음 신작의 흥행 전까지는 부진한 모습이 예상된다.

투자의견 ‘매수’ 및 목표주가 70,000원 유지

동사에 대한 투자의견 ‘매수’와 목표주가 70,000원을 유지하며, 목표 주가는 사업가치와 지분가치를 합산한 SOTP 방식으로 산출했다. 상승 여력이 존재하나, 신사업 본격화 전 큰 폭의 성장률 둔화와 데이 터센터 화재의 재무적 반영 등 단기 투자 심리는 부정적일 전망이다.

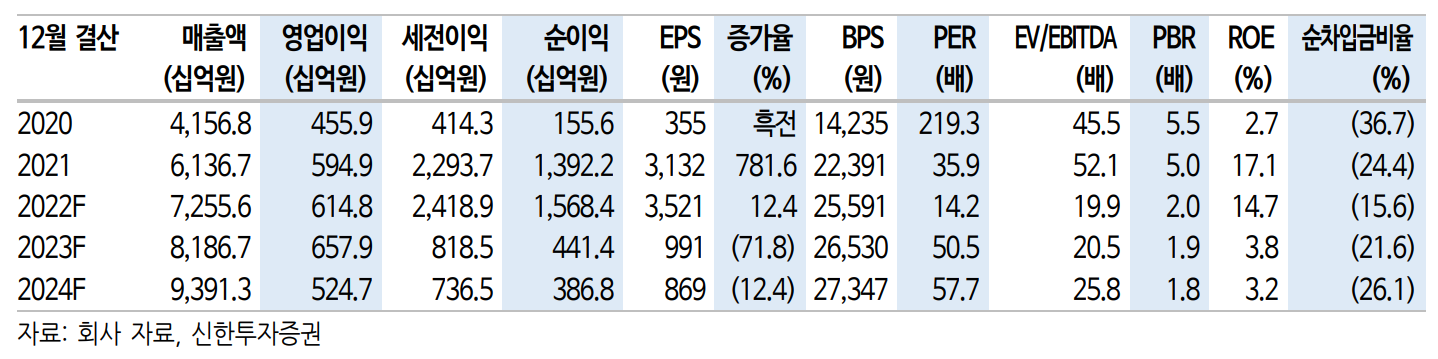

카카오 주가 전망을 위한 실적 전망

미래에셋증권: 단기 수익성 악화 불가피

투자의견 '매수' 유지, 목표주가 67,000원으로 4% 하향

* 23F 실적 기준 SOTP 산출 기업가치 기존 31조에서 30조원으로 변경<표 5참조>

* 톡비즈 광고 매출액 5% 하향 조정함에 따라 광고 부문 가치 -0.7조원 반영

* 픽코마 성장세 둔화 고려해 카카오재팬 기업가치 산정에 반영하던 타겟 P/S를 기존 8.3배에서 6.7배(넷플릭스 2H21~1H22)로 변경. 지분 가치 -0.8조원<표 5참조>

* 23F P/E 45배 수준으로 10배 전후인 글로벌 인터넷 기업들에 비해서는 여전히 높은 멀티플 수준. 신규 광고 지면 도입을 통한 수익성의 급격한 개선이 필요한 시기

카카오 주가 전망을 위한 실적 전망

유안타증권: 거품이 아닌 실력으로. 기대가 아닌 실적으로

투자의견 BUY, 목표주가 75,000원 하향 조정

자회사 주가 하락이 동사 주가 하락 원인 중 하나였지만, 비교 기업과의 밸류에이션 격차가 축소 또는 하회하고 있어, 더 이상 동사 주가 하락의 원인으로 작용하기는 제한적일 것으로 예상. 동사의 밸류에이션 멀티플도 P/E(23년) 기준으로는 글로벌 Peer 기업인 Alphabet, Tencent 대비 높은 37배지만 (VS 14배, 15배), P/S 기준으로는 2.7배로(VS 4.2배, 3.2배) 낮은 상황이고, 특히 최근 2년간 매출, 영업이익 성장률은 Peer 기업 대비 가장 높지만 시장 대비 주가 하락률은 가장 높아, 성장주 멀티플 회복 시 주가 회복 가능성과 폭이 가장 높을 것이라는 의견임 동사 직전 목표주가 산정 시(2/14) 반영했던 자회사 가치 하락과 성장주에 대한 시장 멀티플 하락을 반영하여, 목표주가를 75,000원으로 하향 조정함

카카오 주가 전망을 위한 실적 전망

한화투자증권: 예상보다 컸던 브랜딩 광고주의 예산 축소

이익 반등 시기 지연, 본격적인 수익성 회복은 23년

경기 침체 영향으로 인한 브랜딩 광고업황 둔화와 화재 이슈로 인한 서비 스 지연은 동사의 이익 반등 시기를 지연시키는 요인이 될 것으로 예상한 다. 성수기 효과로 전분기 대비 회복세는 나타나겠지만, 정체된 캠페인수 와 단가를 의미있게 반등시키기에는 어려울 것으로 판단한다. 우리는 4분기 광고 매출이 YoY 9.3% 성장에 그칠 것으로 전망하며, 톡비즈 매출 성장률은 YoY 8.5%까지 낮아질 것으로 예상한다. 긍정적인 부분 은 인건비와 마케팅비는 신규 인력 채용 최소화 및 글로벌 웹툰 마케 팅 축소로 인해 더 이상 수익성에 부담 요인되지 않는다는 점이다.

목표주가 7만 원으로 하향하고 투자의견 BUY 유지

동사에 대한 목표주가를 7만 원으로 하향한다. 올해와 내년 영업이익 전 망치를 기존 대비 각각 7%, 5% 하향 조정했고, 글로벌 동종업체 밸류에 이션 하락을 반영했다. 최근 주가는 크게 하락해 여러 우려 요인이 반영 되었다고 볼 수 있겠지만, 경기 침체 및 매크로 환경과 무관하게 이익 반 등 시그널이 확인되어야 하는 게 반등의 선결 조건이라고 판단한다. 이제 동사의 주가 상승 모멘텀은 다른 어떤 것도 아닌 본사(광고+커머스)의 실 적 반등이 될 것으로 예상한다.

카카오 주가 전망을 위한 실적 전망

이베스트투자증권: 4Q22는 소통과 신뢰 회복의 시기

4Q22는 소통과 신뢰 회복의 시기

의견은 Buy를 유지하나 실적 전망치 하향과 주요 플랫폼 사업들에 대한 다소의 가치 조정 으로 목표주가는 68,000원으로 8% 하향한다. 판교 IDC 화재에 따른 직접적인 실적 영향 은 400억원 내외(매출 감소 및 손실 보상 영향)로서 4Q22에만 반영되는 단기 영향에 그 치나 이에 따른 일부 신사업 지연 영향, 광고/커머스 사업 등의 경기둔화 영향, 게임 부문 의 우마무스메 서비스 운영 미숙에 따른 매출 급감 등은 구조적 매출 하향 요인이다. 4Q22까지는 회사 입장에서는 IDC 화재 관련 고객 보상 및 대처, [우마무스메] 서비스 안 정화 등 소통과 신뢰 회복의 시기이며 투자가 입장에선 기다림의 시간이다. 플랫폼 사업 의 문어발식 확장에 따른 골목상권 침해 문제, 경영진의 보유주식 매각 문제, 우마무스메 의 고객 응대 및 커뮤니케이션 측면의 운영 미숙 문제, IDC 화재로 인한 주요 서비스 중 단 문제, 몇몇 종속회사들에 대한 향후 IPO 문제 등 많은 논란과 이슈들이 있었다. 이러 한 논란에 대해 시장과 잘 소통하고 대처하여 신뢰를 회복한다면 매크로 환경 영향이 Peak Out할 무렵 동사에 대한 투자심리도 재차 긍정적으로 변화할 것으로 기대한다.

교보증권: 4분기 실적 개선 제한적일 것

투자의견 Buy 유지, 목표주가 87,000원 유지

투자의견 매수, 목표주가 87,000원 유지. 이번 실적발표에서 경영진 발표에도 톡비즈 부문 의 사업 방향성을 유지하겠다고 밝힌 점은 긍정적. 그러나 디지털 광고 & 커머스 시장 둔 화 환경 하에서 1) 데이터센터 화재에 따른 매출 손실과 이용자 직접보상(약 400억원)과 2) 카카오톡 서비스 개편의 지연(1~2개월)으로 4Q22 이익은 추가적인 하방 압력을 받을 것으로 예상.

카카오 주가 전망을 위한 실적 전망

DS투자증권: 겨울이 온다

컨콜 내용: 4Q22 수익성은 보수적. 광고둔화에 대응해 톡채널 강화

4분기 실적은 불확실한 거시환경에 따른 광고의 성장둔화로 수익성을 보수적으로 보 고 있다. 데이터센터 화재 후 대표이사는 변경되었으나 2023년까지 서비스 로드맵은 변함없다고 전했다. 광고사업 둔화에 대응해 톡채널을 강화한다. 현재 1천명 이상 친 구를 보유한 톡채널은 5.7만개인데 23년 30만개까지 늘리고 향후 50만개 이상 확보 해 경기둔화에 대응할 체력을 갖출 계획이다. 카카오에 대한 이해관계자들의 우려들 을 인지중이고 상장이슈는 전체 기업지배구조 관점에서 재검토중이라고 밝혔다.

카카오 주가 전망을 위한 실적 전망

카카오 주가 PER, PBR 밴드차트

카카오 주가 차트

성투하세요!

'국내주식' 카테고리의 다른 글

| 네이버 주가 전망 (2) | 2022.11.08 |

|---|---|

| LG유플러스 주가 전망 (0) | 2022.11.07 |

| 카카오뱅크 주가 전망 (3) | 2022.11.03 |

| 카카오페이 주가 전망 (4) | 2022.11.02 |

| 아모레퍼시픽 주가 전망 (2) | 2022.11.01 |