안녕하세요! 레오투자연구소 입니다.

아모레퍼시픽 주가 전망에 대한 증권사들의 리포트가 발행되었습니다. 전해드리겠습니다.

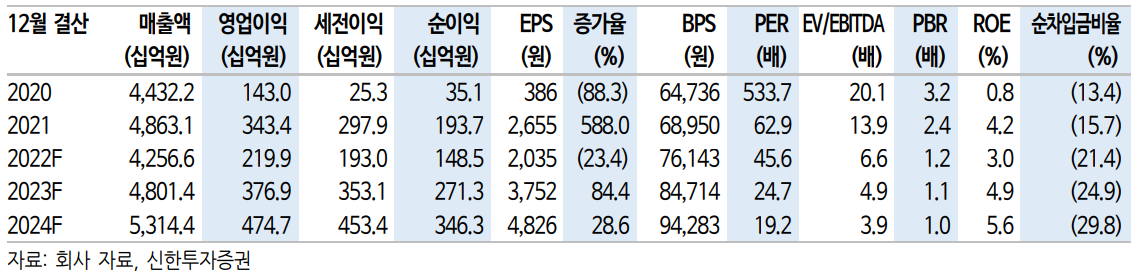

아모레퍼시픽 주가 전망

신한투자증권: 미세한 회복도 반가운 때

국내는 예상보다 부진, 해외는 예상보다 선방

3Q22 연결매출 9,364억원(-15.6% YoY), 영업이익 188억원(-62.6% YoY)으로 매출은 시장 기대치에 부합했고, 영업이익은 컨센서스 영업 이익을 23% 하회했으나 당사 추정치(113억원) 대비로는 상회했다.

국내 매출은 19% YoY, 해외 매출은 13% YoY 감소해 국내는 예상보 다 부진했는데, 해외가 예상보다 양호했다. 중국 매출이 전년 동기 대 비 40% 감소했으나 2Q22 대비 매출은 18% 회복됐다. 중국 매출 회 복으로 중국 영업적자는 200~300억원대로 감소한 것으로 추정된다. 다만 중국 외 아세안 지역 이익이 큰 폭으로 개선되면서 아시아 전체 이익은 높은 한 자릿수 흑자를 기록했다. 무엇보다 미국과 유럽 지역 매출이 각각 97% YoY, 60% YoY 증가했다. 라네즈의 아마존 채널 매 출이 확대되고, 이니스프리가 멀티브랜드숍 중심으로 성장한 영향이다. 이밖에 영업외 외화환산수익이 300억원 이상 발생하면서 연간 순 이익 컨센서스 상향이 예상된다.

4Q22 비용 구조 개선에 따른 이익 회복 부각 예상

4Q22 비용 효율화 노력으로 영업흑자 전환이 예상된다. 중국을 비롯 한 전사 인건비와 지급수수료, 마케팅비까지 판관비 개선이 이익 회복 의 주요인이다. 4Q21 인센티브 충당금과 일부 조직 정리 비용 등 일 회성으로 간주되는 비용이 약 400억원이었고, 이와 관련해 4Q22에는 최소 200억원 이상 비용에 대한 기저효과가 발생할 것으로 전망한다.

다만 중국 매출은 광군제 수요 부진 및 산발적 락다운 여파로 4Q22 에도 17% YoY 감소할 것으로 예상된다. 4Q22 중국을 제외한 아세안 지역에서 리오프닝 효과가 예상되며, 북미와 유럽은 연말 쇼핑 시즌과 계절적 성수기 효과를 적극 활용해 3Q22 수준의 매출 성장률을 유지 할 전망이다. 예상보다 아세안 지역 이익이 견조하고, 북미와 유럽 매 출이 크게 증가하고 있어 체질이 개선되고 있는 점이 긍정적이다.

턴어라운드 기조라 보고, 저점 매수 접근

매출 회복이 더디지만 비용 효율화로 이익 레벨이 개선되고 있다. 중국 일부 브랜드의 오프라인 철수로 고정비 부담을 줄이고 있다. 또한 중국 외 국가에서 매출 성장이 예상보다 강해 턴어라운드 기조가 조금씩 보인다. 느리지만 예상 수준의 회복 추세인 것으로 보아 현 주가 를 바닥 관점에서 보고 매수 전략을 선호한다.

아모레퍼시픽 주가 전망을 위한 실적 전망

이베스트투자증권: 3Q22 Review: 성장과 내실의 갈림길

3Q22 Review: 성장과 내실의 갈림길

아모레퍼시픽의 K-IFRS 연결 기준 2022년 3분기 매출액은 전년동기대비 15.6% 감소한 9,364억원, 영업이익은 전년동기대비 62.6% 감소한 188억원을 기록해, 컨센서스 및 당 사 추정치를 소폭 하회했다. 실적 하회의 주요 원인은 국내 면세점 채널 부진과 중국 매출 액 하락 지속이다. 국내 화장품 사업 매출액은 YoY 18.2% 감소한 4,888억원, 영업이익 은 YoY 50.0% 감소한 286억원을 기록해 예상 대비 부진했다. 럭셔리 브랜드 리브랜딩 활동 등에 따라 면세 사업 매출액이 YoY 43.5% 감소했고, 데일리 뷰티 부문 저가라인 단 종 등 포트폴리오 강화 작업으로 매출이 부진했다. 면세 채널은 브랜드력 강화를 위해 올 해 4분기에도 보수적인 기조를 이어갈 것으로 전망한다. 3Q22 중국 사업 매출액은 락다 운 및 4분기로의 마케팅 지연으로 YoY 40% 이상 하락했다. 특히 설화수 브랜드 매출액 이 YoY 40% 수준 하락하며 부진했는데, 제품 가격 및 수익성 관리를 위해 소극적으로 프 로모션을 운영한 영향이 있었다. 이니스프리 매장 구조조정도 이어지고 있어 오프라인 매 출액이 60% 수준 하락했고, 라네즈 또한 현지화 기준 매출액이 50% 수준 하락하는 등 전반적으로 부진했다.

4Q22 화장품 사업 또한 1)면세 채널 회복 지연과 2)중국 사업 수익성 집중(3Q22 마케팅 비용 YoY 40% 하락)에 따라 국내와 중국 모두 탑라인 성장이 제한적일 전망이다. 다만 마케팅 관련 보수적 운영 및 슬림해진 비용 구조로 수익성은 개선되는 모습을 예상한다. 아직 비중은 낮은 편이지만 북미 지역 고성장은 긍정적으로(3Q22 YoY 96.6%), 중장기적 으로는 전사 실적에 기여할 것을 전망한다.

투자의견 Buy 및 목표주가 130,000원 유지

아모레퍼시픽에 대해 투자의견 Buy 및 목표주가 130,000원을 유지한다. 2023년 예상 실 적 기준 현 주가는 21.9배다. 국내 시장의 면세점 회복 및 중국 사업 개선 모두 중국 소비 경기가 중요하게 작용할 것으로 전망되며, 소비 파편화 또한 실적에 영향을 줄 것으로 예상해 럭셔리 브랜드력 강화 전략이 중요한 시점으로 판단한다.

아모레퍼시픽 주가 전망을 위한 실적 전망

교보증권: 3Q22 Review: 바닥이 보인다

3Q22 Review: 영업이익 YoY -315억원 QOQ +383억원

아모레퍼시픽의 3Q22 K-IFRS 연결기준 매출액은 YoY 15.6% 감소한 9,364억원, 영업이 익은 YoY 62.7% 감소한 188억원으로 시장기대치를 약 28% 하회하는 실적 기록. YoY 실 적 부진은 중국 및 면세채널(22E 화장품 매출 내 39%)이 역성장을 지속했기 때문. 다만 전분기대비 영업이익 흑자전환(+383억원)하며 매출 방어 및 수익성 개선한 점은 긍정적

국내 화장품 3Q22 매출액 4,888억원(YoY -18.2%), 영업이익 286억원(YoY –50.0%) 기 록. 브랜드별로는 설화수 YoY -25%, 라네즈 -23%로 매출 감소. 1)면세 매출 YoY 43.5% 감소하며, 상반기에 이어 가격정책에 따라 채널 비중 축소함. 다만, QoQ 6% 매출 증가하 며 2분기 바닥(봉쇄, 강한 가격방어 등)을 기점으로 반등 포착. OPM은 15% 수준 유지했 을 것으로 추정. 2)순수내수(국내-면세) 매출은 YoY 1.3% 성장한 3,420억원 기록. 백화점 소폭 성장, 방판/아리따움/이커머스 역성장함. 이커머스 채널은 4% 감소했는데, 순수 국내 온라인 10% 이상 성장했으나, 역직구 매출 감소했기 때문.

해외 화장품 3Q22 매출액 3,348억원(YoY -12.8%), 영업이익 -92억원으로 적자전환했으나, QoQ +333억원 개선한 결과. 1)중국 매출 YoY 40% 감소, 브랜드별로는 설화수 -40%, 라네즈/이니스프리 -50% 수준 추정. 2)중국 외 아시아 매출 YoY 20.6%, 3)북미 YoY 96.6%, 4)유럽 YoY 60.4% 성 장하며 매출 비중 확대. 금분기 전체 매출 내 중국 비중은 15.9%로 YoY 6.5%p 축소됨

투자의견 Buy 유지, 목표주가 135,000원으로 하향 조정

아모레퍼시픽에 대해 투자의견 Buy 유지하나, 목표주가 135,000원으로 35% 하향 조정 (12MF 순이익에 Target P/E 32배 적용, 도표 6). 목표주가 하향은 22년/23년 영업이익 각 각 25%/23% 하향 추정함에 따름. 내년 반등 기대하는 이유는, 1)중국+면세의 낮은 base 효과, 흑자전환(OPM 1% 추정)와 2)중국 외 해외 고성장하며 비중 확대 3)이커머스 비중 확대될 것

아모레퍼시픽 주가 전망을 위한 실적 전망

아모레퍼시픽 주가 PER, PBR 밴드차트

아모레퍼시픽 주가 투자의견 컨센서스

아모레퍼시픽 주가 차트

성투하세요!

'국내주식' 카테고리의 다른 글

| 카카오뱅크 주가 전망 (2) | 2022.11.03 |

|---|---|

| 카카오페이 주가 전망 (4) | 2022.11.02 |

| LG전자 주가 전망 (2) | 2022.10.31 |

| 현대제철 주가 전망 (2) | 2022.10.29 |

| 삼성전자 주가 전망 (2) | 2022.10.28 |

댓글