LG유플러스 주가 전망

안녕하세요! 레오투자연구소입니다. 다수의 증권사에서 LG유플러스 주가 전망 리포트를 발행했습니다. 정리해드리겠습니다.

하나증권: 3Q Review – 투자가들의 신뢰 회복 속에 주가 오를 것

매수/TP 20,000원 유지, 연말까지 단기 주가 상승 나타낼 전망

LGU+에 대한 투자의견 매수, 12개월 목표가 20,000원을 유지 한다. 또한 2022년 11월 통신서비스 업종 내 Top Pick으로 제 시한다. 추천 사유는 1) 3분기 실적이 오랜만에 시장 기대치에 부합하는 양호한 흐름을 보였고, 2) 매출액이 탄력적인 반등을 보이지는 못했지만 증가 폭을 확대하는 양상이어서 2023년 실 적 전망을 밝게 하였으며, 3) 당초 우려보다는 영업비용이 잘 통 제 되는 양상이었고, 4) 2022년 연간 영업이익이 1조원을 상회 할 가능성이 높아짐에 따라 올해 영업이익 감소 및 배당 정체 우려가 해소될 것으로 예상되며, 5) 상반기 실적 우려로 주가가 오르지 못해 상대 저평가 상황이기 때문이다.

오랜만에 3분기 실적 컨센서스 상회, 4Q 전망도 밝아

LGU+는 2022년 3분기에 연결 영업이익 2,851억원(+3% YoY, +15% QoQ)을 기록하여 오랜만에 컨센서스(영업이익 2,749억 원)를 상회하고 당사 예상치에 부합하는 양호한 실적을 달성하 였다. 실적 호전 사유는 여전히 만족스럽진 않지만 이동전화서 비스매출액 증가 폭이 2% 성장을 기록하면서 상반기 대비 확대 되는 모습을 보여주었고, 마케팅비용이 전년동기비 0%/전분기 비 3% 증가에 그쳤기 때문이었다. 감가상각비 역시 정체 양상 을 지속하였는데 CAPEX가 전년 수준으로 유지되고 LTE 재할 당 가격 인하로 주파수관련비용 감소 추세가 나타났기 때문이었 다. 현재 관심은 4분기 및 연간 실적일 것인데 이 역시 낙관적 이다. 3.5GHz대역 20MHz 주파수 추가 할당에 대한 가동이 들 어가면서 주파수상각비용이 증가하겠지만 그 규모가 60억원 수 준에 그칠 것이며 2021년 4분기와는 달리 인건비/외주용역비 증가가 없고 일회성 매출 감소 요인도 없기 때문이다. 이러한 4 분기 실적 전망은 곧 투자가들의 공감대를 형성할 것이며 2022 년 연간 영업이익 1조원 돌파 및 DPS 성장 기대감이 높아질 전 망이다.

올해 이익 성장 확신 생기면서 주가 한 단계 레벨 업 예상

현 시점에서는 3분기 실적 발표 이후 외국인을 비롯한 투자가들 의 반응에 주목할 것을 권고한다. 올해만 놓고 보면 LGU+ 실 적 성과 대비 주가가 너무 못 올랐기 때문이다. 외국인 투자가 특성상 실적을 확인하면서 매수 강도를 높이는 추이를 보여왔다 는 점을 감안할 때 연말 LGU+ 외국인 매수 강도 강화가 예상 된다. 실적에 대한 신뢰 저하로 LGU+ PER은 역대 최저 수준으 로 낮아졌고 기대배당수익률은 지난 20년간 최고 수준으로 상 승했다. 곧 투자가들의 생각은 달라질 것이다. 현 시점에선 투 자가들의 신뢰 회복과 더불어 Multiple이 정상화될 가능성에 주 목할 필요가 있다. 연내 LGU+ 13,000원 돌파 가능성 높다고 판단하며 현 시점 지속적 비중 확대를 추천한다.

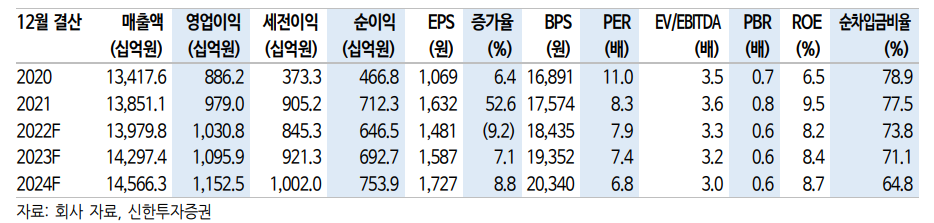

LG유플러스 주가 전망을 위한 실적 전망

이베스트투자증권: 이제 주가 턴어라운드 시점

3Q22 Review: 영업이익 턴어라운드

3Q22 연결 영업수익은 3.5조원(+0.7% YoY), 영업이익은 2,851억원(+3.0% YoY)으로 시장 컨센서스(3.5조원, 2,772억원)에 부합했다. 유무선 서비스 수익은 5G 가입자(573만 명, +35.9만명 QoQ) 및 고가치 가입자 확대로 안정적 성장을 이어갔다. 마케팅비용은 5,648억원(+0.0% YoY, +2.7% QoQ)을 기록했다. 플래그십 단말기 출시로 QoQ 증가 했으나 YoY 유사한 수준을 기록하며 비용 효율화 기조를 유지했다.

사상 첫 연간 영업이익 1조원 전망

22년 사상 첫 연간 영업이익 1조원을 기록할 전망이다. 동사는 3Q22까지 누적 영업이익 7,947억원을 기록했다. 4Q21 일회성 인건비 650억원의 기저 효과를 감안한다면 4Q22 연결 영업수익은 3.6조원(+0.5% YoY), 영업이익은 2,138억원(+35.1% YoY)으로 대폭 증가할 것으로 예상된다. 연간 영업이익 1조원 달성은 무리 없이 가능할 것이다.

유플러스 3.0, 플랫폼 기업

전환 지난 9월 동사는 플랫폼 기업으로 전환하는 유플러스 3.0을 선언했다. 1)라이프스타일, 2) 놀이, 3)성장 케어, 4)Web 3.0 등 4대 플랫폼을 통해 27년 비통신 매출 비중을 40%까지 확대하고 기업가치를 12조원까지 성장시킬 계획이다. 7월 구독서비스인 유독을 출시하는 등 플랫폼 사업이 본격적으로 전개되고 있다는 점은 긍정적이다. 다만, 27년 목표 달성을 위한 구체적인 로드맵이 제시되기 전까지는 지켜볼 필요가 있다.

투자의견 BUY, 목표주가 15,000원 유지

현재 주가는 12M fwd PER 7.9x, PBR 0.6x EV/EBITDA 3.2x로 밴드 하단이다. 22E DPS 650원 기준 배당수익률은 5.5%로 역사적 고점이다. 유플러스 3.0 실행 계획이 구체화되 는 시점에 저평가 해소가 가능할 것이다. 투자의견 BUY, 목표주가 15,000원을 유지한다

LG유플러스 주가 전망을 위한 실적 전망

유안타증권: 3Q22 리뷰: 주요 비용 안정으로 컨센서스 상회

주요 비용 안정화로 3Q22 영업이익(2,851억원)은 컨센서스 상회

연결 영업수익과 서비스매출액은 각각 3.5조원(YoY +0.7%), 2.84조원(YoY +2.0%)을 기록했 다. 연결 영업이익은 2,851억원(YoY +3.0%)으로 컨센서스(2,749억원)를 상회했다.

매출: 부문별 매출 성과는 ①무선 1.54조원(YoY +1.5%), ②스마트홈 5,905억원(YoY +3.9%), ③기업인프라 3,745억원(YoY +1.5%)을 기록했다. 3Q 무선가입자 순증 규모는 50.5만명, 5G 누적 가입자수는 573만명(비중 36.1%)을 기록했다. 무선 ARPU는 29,165원 으로 YoY 5.7% 하락했다. 3Q 동사의 휴대폰 가입자는 4.1만명 순감한 반면, IoT 고객은 25.4만명 순증했다. ARPU 하락의 주요인으로 작용했다. 유선 부문의 성장 둔화는 다소 우려 된다. 유선 부문의 YoY 성장률은 5.1%(1Q) → 3.6%(2Q) → 2.7%(3Q)로 둔화됐다. COVID-19 국면 전환과 함께 유선 부문의 성장 속도 조절이 동반되는 현상으로 이해된다. 이러한 해석이 맞다면 23년 매출성장률에 대한 기대도 낮춰야 할 것이다. 3Q 누적 서비스 매출 증가율은 +2.7%를 기록했다. 서비스 매출 성장 목표(+5.0%)는 달성이 어려울 것으로 관측된다.

비용: 영업비용(3.21조원)은 YoY +0.5% 증가했다. 마케팅비용은 5,648억원으로 YoY +0.01% 증가에 그쳤고, 감가상각비(4,943억원)는 YoY -0.1%로 줄었다. 3Q 수익성 개선은 성공적인 비용 통제에 기인한다.

중간배당 250원. 연간 DPS 650원 전망

별도기준 3Q 누적 영업이익은 7,770억원(YoY -2.3%)을 기록했으며, 4Q까지 비용 통제 기 조가 이어지면서 22년 영업이익은 1조원을 소폭 상회할 것으로 전망된다. 동사는 중간배당금 을 200원(21년)에서 250원(22년)으로 상향 조정했으며, 연간 DPS 역시 550원(21년) → 650원(22년)으로 증가할 전망이다. 주가 하락으로 기대배당수익률은 5.5%로 높아졌다. 중장 기 성장 비전으로 제시한 ‘유플러스 3.0’에 대해 평가하기에는 아직 정보가 부족한 상황이다. 주가 수준은 매력적이지만, 보다 명확한 성장 전략 혹은 보다 명확한 주주환원 정책을 투자자 에게 제시해야 할 것으로 판단된다.

LG유플러스 주가 전망을 위한 실적 전망

신한투자증권: 편안한 성장과 수익성 개선

3Q22 Review: 편안한 성장과 수익성 개선

3Q22 매출액과 영업이익은 각각(이하 YoY) 3.50조원(+0.7%), 2,851 억원(+3.0%)으로 컨센서스(OP 2,749억원)와 당사 추정치(2,800억원) 를 소폭 상회했다. 무선 서비스 수익은 MVNO 가입자 증가, 5G 침투 율 상승 효과에 +1.9% 성장했으며 스마트홈(IPTV/인터넷), 기업인프 라 부문의 무난한 성장세가 이어졌다.

비용 측면에서는 크게 두 가지 특이 사항이 있었는데, 1) 단말기 판매 볼륨 감소로 인한 마케팅비 안정화가 확인됐다. 플래그십 단말기 출시 로 마케팅비가 늘어나는 시기임에도 판매수수료, 단말마진이 줄어들며 마케팅비는 YoY +0.0%, QoQ +2.7% 증가하는데 그쳤다. 2) 금리 인 상으로 인한 매출채권 처분 손실(단말기 유동화 채권 ABS 관련)이 반 영되며 기타비용이 소폭 상승했다.

연간 영업이익 1조원 돌파 가능할 것

2022년 매출액과 영업이익으로 각각 13.98조원(+0.9%), 1.03조원 (+5.3%)을 전망한다. 경영진의 비용 통제 의지가 매우 강력해 목표인 연간 연결 영업이익 1조원 달성에 무리가 없을 것으로 예상된다. 매년 4분기 있던 일회성 비용이 없을 것이라고 언급한 점, 3Q22 별도 OPM 8.7%(LTE 도입 이후 최고 수준, 인건비/마케팅비/감가비 안정 화 효과)도 이를 잘 보여준다.

투자의견 ‘매수’, 목표주가 17,000원 유지

경쟁사 대비 부족한 비통신 사업 성과, 무선 매출 성장률 둔화 등에 주가는 연초 대비 13.9% 하락했다(SK텔레콤 -11.5%, KT +20.3%) 그러나 ① 모든 멀티플 지표가 역사적 밴드 하단 수준으로 하방이 제 한적이고, ② 현 주가 기준 실질 기대배당수익률이 3.2%이며(KT>LG 유플러스>SK텔레콤), ③ 내년까지도 이익 성장, 수익성 개선이 전망되 는 방어주/배당주라는 점을 고려하면 하반기 완만한 주가 상승이 전 망된다. 당장 주가에 미치는 영향은 작겠으나 내년부터는 통신 사업과 시너지를 낼 수 있는 비통신 사업(아이들나라 BM 다변화, 자체 미디 어 제작 등. 비통신 매출 비중 25F 30%, 27F 40% 목표)에도 본격 도 전할 계획이다. 투자의견 ‘매수’, 목표주가 17,000원을 유지한다.

LG유플러스 주가 전망을 위한 실적 전망

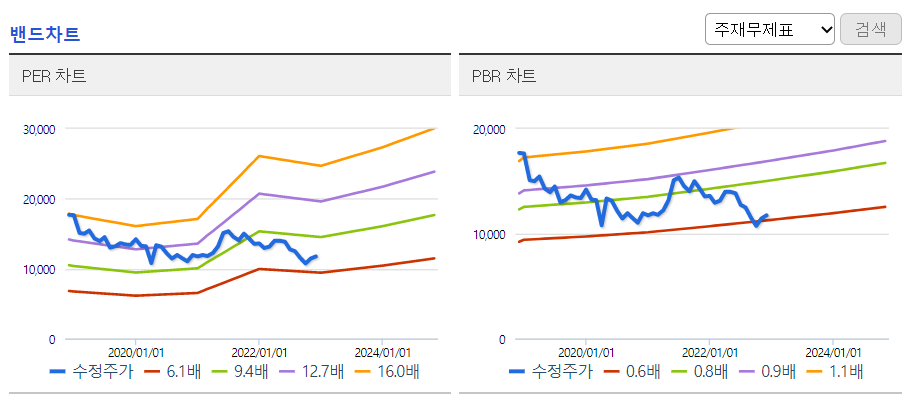

LG유플러스 주가 PER, PBR 밴드차트

LG유플러스 주가 투자의견 컨센서스

LG유플러스 주가 차트

성투하세요!

'국내주식' 카테고리의 다른 글

| 신세계 주가 전망 (2) | 2022.11.08 |

|---|---|

| 네이버 주가 전망 (2) | 2022.11.08 |

| 카카오 주가 전망 (6) | 2022.11.04 |

| 카카오뱅크 주가 전망 (2) | 2022.11.03 |

| 카카오페이 주가 전망 (4) | 2022.11.02 |

댓글