SK텔레콤 주가 전망

안녕하세요! 레오투자연구소입니다.

다수의 증권사에서 SK텔레콤 주가 전망 리포트를 발행했습니다. 정리해드리겠습니다.

하나증권: 3Q Review – 2년 이상 장기 투자자들은 이제 매수 하세요

매수/TP 8만원 유지, 주가 단기 박스권/장기 우상향 전망

SKT에 대한 투자의견 매수, 12개월 목표가 8만원을 유지한다. 1) 2023년에도 유의미한 이동전화매출액 증가세가 나타날 것임 을 감안하면 영업이익 증가가 지속될 전망이고, 2) 장기적으론 SK브로드밴드 배당 유입을 바탕으로 DPS 증가가 나타날 수 있 으며, 4) 향후 금리 변동성을 감안해도 SKT 배당 투자는 좋은 투자 대안이 될 수 있기 때문이다. 단 당분간 특별한 재료가 부 상하기 어렵고 금리 급등으로 상대적 선호도가 높지 않을 것이 란 점에서 단기 투자 매력도는 높지 않다는 판단이다. 2023년 하반기 이후 주가 상승 기대감이 높아질 수 있다고 예상되는 바 2년을 내다본 장기 배당 투자를 추천한다.

3분기 실적 부진, 역시 비용 증가에 대한 우려 증폭 중

SKT 2022년 3분기 연결 영업이익 4,656억원(+18% YoY, +1% QoQ)으로 컨센서스(영업이익 4,533억원)를 소폭 상회하였다. 하지만 내용면에서 그리 양호한 실적은 아니었다. 이동전화매출 액 성장률이 전년동기비 2.0% 증가에 그쳐 상반기의 지루한 흐 름이 이어졌고, 마케팅비용 대상 자산 감소로 전년동기비 마케 팅비용이 급감했지만 광고비를 제외하고 보면 전분기비 마케팅 비용이 증가하였기 때문이었다. 감가상각비 하향 안정화 양상이 나타났으나 물가 상승 영향으로 제반 영업비용 증가 폭이 확대 되어 당초 예상대로 비용 증가 우려가 커지고 있다. 그래도 SK 브로드밴드 영업이익이 800억원으로 확대된 점은 고무적이었 다. SK브로드밴드 실적 호전이 본격화되어야 SK브로드밴드로 의 배당금 유입에 따른 SKT 배당금 증가, SK브로드밴드 IPO 추진이 가능해지기 때문이다.

향후 2년간 주가 상승 가능할 전망, 배당 장기 투자는 유망

투자 전략상 단기 50,000원~55,000원 박스권 트레이딩을 지속 할 것을 추천한다. 단 2년 이상을 내다본 초장기 투자가들은 현 가격 대 매수해도 나쁘지 않은 성과를 낼 것으로 판단한다. 2023년 통신 3사간 이익 성장률 차이는 크지 않을 것이다. 다 만 2022년과 마찬가지로 2023년에도 KT/LGU+와 달리 SKT 는 배당 증가가 확실치 않다는 점이 부담이다. 높은 배당 성향 을 감안 시 그러하다. 하지만 2024년까지 내다본다면 투자 전략 은 달라질 수 있다. SK브로드밴드 영업이익이 4천억원에 달할 경우 SK브로드밴드 배당 실시가 가능해 SKT로의 배당금 유입 이 예상되며 SKT 배당 증액 가능성이 높아지기 때문이다. 여기 에 SK브로드밴드 IPO도 추진될 공산이 커 SKT에 오랜만에 유 의미한 변화가 예상된다. 급등 중인 시중 금리가 2023년 상반기 를 고점으로 장기 하향 추세를 나타낼 가능성이 높아 6.5%에 달하는 SKT 기대배당수익률이 나름 의미가 있을 것이고, 국내 통신사의 2025년 5.5G로 성공적 진입이 예상되는 바 장기 배당 투자는 좋은 투자 전략이 될 수 있다.

SK텔레콤 주가 전망을 위한 실적 전망

신한투자증권: 견조한 이익 체력

높은 이익 가시성 & 신사업 포텐셜 확인

2022년 매출액과 영업이익으로 각각 17.3조원(+3.5%), 1.67조원 (+20.3%)을 전망한다. 4Q22에는 계절적 요인과 물가 상승(전기료/임 대료 등), 신사업 투자(외주비/광고비)로 인한 비용 증가가 예상된다. 그러나 4Q21 인건비 기저(인적분할 관련 일회성 인건비 750억원)와 마케팅비, 감가비 하향 안정화 흐름을 고려하면 여전히 컨센서스에 부 합하는, 편안한 이익 성장이다.

비통신 신사업 중에서는 IDC/클라우드 부문과 구독서비스 T우주가 순항중이다. IDC/클라우드는 늘어나는 수요에 대응하며 3Q 매출액이 각각 +31.3%, +90.2% 증가했으며, T우주는 실사용자(2Q 120만 3Q 140만)와 GMV(2Q 1,400억원 3Q 1,500억원) 모두 고무적인 성장 세를 보였다. T우주는 내년부터 재무적인 이익 기여도 가능할 것으로 기대된다.

방어주로 편안한 선택

통신 3사 중 가장 큰 YoY 이익 성장률, 가장 높은 23F 기대배당수익 률(6.9%, 23F DPS 3,500원)에 근거해 안정적인 주가 흐름을 예상한다. 다만, 분기배당을 시행해 단기적인 배당 수급 측면에서는 경쟁사 대비 불리할 수 있다(실질 배당수익률 1.8%, KT>LG유플러스>SK텔레콤)

SK텔레콤 주가 전망을 위한 실적 전망

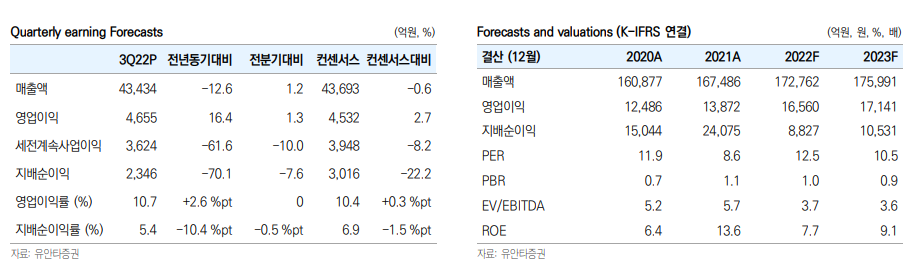

유안타증권: A.I와 구독으로 기업가치 40조원 목표 제시

A.I 컴퍼니 비전을 기반으로 기업가치 40조 원 달성

SK텔레콤은 인적분할 1주년을 맞아 40조 원이라는 2026년 기업가치 목표를 제시했다. 동사 는 ‘A.I 컴퍼니’라는 비전을 제시했으며, 이를 달성하기 위해 ①3대 핵심사업 군(유무선통신· 미디어·엔터프라이즈)을 A.I로 재정의하고, ②에이닷·이프랜드·T우주 등의 서비스에 AI 기술 적용, ③A.I 기술을 필요로 하는 기업을 찾아 투자 또는 인수하는 전략을 추진할 계획이다.

중장기 성장 동력인 T 우주(구독)와 ifland의 성장도 차근차근 전개되고 있다. T 우주(구독) 가 입자는 100만 명(1Q22) → 140만 명(3Q22), 구독 GMV는 1,200억원(1Q22) → 1,500억 원(3Q22)로 성장했다. ifland MAU는 113만 명(22.01) → 257만 명(22.09), 누적 다운로드 는 363만 명(22.01) → 1,286만 명(22.09)으로 급증했다. T우주 구독 서비스 GMV는 3,500억 원(21년) → 8조 원(26년)을 목표로 하고 있다.

목표주가 74,000원 유지

통신 3사 중에서 가장 높은 기대 배당수익률(6.4%), 미디어·엔터프라이즈·구독 서비스 부문 의 고성장 등의 투자 포인트가 주목받을 시점이라 판단된다. 목표주가 74,000원과 투자의견 Buy를 유지한다.

SK텔레콤 주가 전망을 위한 실적 전망

대신증권: 분할 1년 성적표는 우수

투자의견 매수(Buy), 목표주가 89,000원 유지

- 22E 별도 EBITDA 4.2조원에 EV/EBITDA 4.9배(LTE 도입 초기 ARPU 상승기인 12~15 평균) 적용 후 자회사 가치를 합산한 SOTP 기준으로 목표주가 산정 - 통신업종 공통으로 타겟 PER 13배(LTE 도입 초기 ARPU 상승기인 12~15 평 균)를 적용하나, SKT는 별도 EBITDA에 기반한 배당정책을 적용하고 있어서, EV/EBITDA를 적정가치 산정에 적용. 23E EPS 대비 PER 16배에 해당

3Q22 Review: 분할 1년, 꾸준히 개선되는 실적

- 매출 4.3조원(+3% yoy, +1% qoq), OP 4.7천억원(+19% yoy, +1% qoq), 별도 OP 3.9천억원(+22% yoy, +2% qoq)

- 당기순이익 2.4천억원(-70% yoy). 21년 인적분할 및 하나카드 투자주식 처분 손실 반영. 중단영업이익 제외한 기준으로는 -7% 수준

- OP는 1Q +15.6% yoy, 2Q +16.2% yoy, 3Q +19.2% yoy로 꾸준히 개선

- 3Q22 OP 4.7천억원은 3Q 기준 7년만의 4천억원대 이익 복귀

- 분할 1년, SKT는 5G, SKB는 미디어와 B2B에 집중한 결과 나타난 성과

- 22.9월 기준 5G 보급률 53.3%. 5G 점유율은 47.8%로 5G 시작 후 최고, 무선 전체 점유율 47.8%까지 회복. 19.4월 점유율 35.1%로 시작했으나, 21년부터 5G 순증 점유율을 평균 49%로 유지하면서 5G 점유율 꾸준히 상승

- 무선 ARPU 30.6천원(-0.1% yoy). 5G 보급률이 30%를 넘어선 2Q21부터 매 분기 +1% yoy 수준으로 상승 후 이번 분기 소폭 하락. IoT 회선 제외 기준으로 는 +3~4% yoy 수준의 상승을 지속하고 있는 것으로 추정

- 마케팅 상황 안정적, 5G 도입 초기에 집행한 마케팅비에 대한 상각은 21년까 지 모두 완료되어 마케팅비 부담 완화. 3Q22 마케팅비 7.6천억원, 매출 대비 24.4%로 5G 도입된 19년 이후 평균 26.0% 대비 낮은 수준

- 감가비는 6.2천억원, 매출 대비 19.7%, 19년 이후 평균 21.7% 보다 낮은 수준

- SKB는 21년에 IDC 56MW 용량 증설 후 총 92MW 운영. 가동률 증가에 따라 IDC 매출 3Q 403억원(+31% yoy), 3Q 누적 1.1천억원(+34% yoy)

- IDC를 포함한 B2B 매출 3Q 누적 9.2천억원(+7.2% yoy)

- B2B 성장에 힘입어 매출 1.04조원(+2% yoy), OP 797억원(+1.4% yoy) 달성

- SKB의 연간 OP는 비상장 전환 전 연평균 OP 600억원 수준이었으나, 20년부 터는 분기 OP가 600억원 수준까지 성장했고, 22년에는 분기 OP 800억원대 수준까지 성장. 22E 매출 4.2조원(+3% yoy), OP 2.9천억원(+7% yoy)

SK텔레콤 주가 PER, PBR 밴드차트

SK텔레콤 투자의견 컨센서스

SK텔레콤 주가 차트

성투하세요!

'국내주식' 카테고리의 다른 글

| 삼성전자 주가 전망 (0) | 2022.11.21 |

|---|---|

| DL이앤씨 주가 전망 (0) | 2022.11.18 |

| 크래프톤 주가 전망 (2) | 2022.11.11 |

| 셀트리온 주가 전망 (2) | 2022.11.10 |

| KT 주가 전망 (2) | 2022.11.09 |

댓글