크래프톤 주가 전망

안녕하세요! 레오투자연구소입니다.

다수의 증권사에서 크래프톤 주가 전망 리포트를 발행했습니다. 정리해드리겠습니다.

유안타증권: 좋은 타이밍

3Q22 Review

매출액 4,338억원(YoY -16.9%), 영업이익 1,403억원(YoY -28.2%), 지배순이익 2,264억원(YoY +27.0%) 기록. 시장 기대치를 하회함

PC게임 매출 1,311억원(YoY +1.3%), 모바일게임 매출 2,824억원(YoY -25.8%), 콘솔 매출 117억원(YoY +133.5%) 기록. 광고선전비, 주식보상비용 증가로 영업이익(률)은 감소함

4분기 및 2023년 전망

10월까지 이어진 ‘PUBG’ PC게임의 ‘맥라렌’ 콜라보 효과와 연초 무료화 이후 지속적으로 증가하고 있는 ARPPU(1인당 유료 결제액), 월드컵 이벤트 효과 등으로 견조한 매출 전망. 용량 경량화를 통한 신흥국 유저 확대가 진행 중이지만, 4분기 비수기, BGMI 서비스 중단 지속, 중국 게임 규제, 내년 1분기 성수기에 대비한 신규 콘텐츠 연기 등으로 모바일게임 매출은 QoQ 감소세가 이어질 것으로 예상

4분기 실적은 기존 게임 보다 신작 ‘TCP(칼리스토 프로토콜)’ 흥행 여부 및 규모에 크게 영향받을 전망. 최근 TCP와 같은 서바이벌 호러 장르에 대한 게이머들의 수요가 많아 ‘데드스페이스 리메이크’(EA 퍼블리싱, Motive Studios 개발), ‘사일런트 힐 2 리메이크’ (KONAMI 퍼블리싱, Bloober Team 개발), ‘바이오하자드 4’(CAPCOM 개발 및 퍼블리싱) 등 동일한 장르의 시리즈 게임들이 잇따라 2023년 출시를 발표, 서바이벌 호러 게임에 대한 높은 수요를 방증하고 있음. 동사의 TCP는 해당 장르 게임 중 가장 먼저 높은 시장 수요에 부응하여 출시될 예정이고, ‘데드스페이스’ IP를 창시한 ‘글렌 스코필드’가 개발을 이끌고 있다는 측면에서 글로벌 콘솔 유저들의 기대가 높다는 의견임

투자의견 BUY, 목표주가 45만원 유지

당사 리서치센터의 TCP에 대한 4분기 실적 추정은 11년 전 ‘데드스페이스 2’ 판매량인 400만장보다 적은 300만장, 개당 단가 $70를 적용하여 보수적으로 추정하였음. 12월 2일 출시될 TCP가 300만장 이상 흥행 시 동사의 단일 IP로 인한 밸류에이션 디스카운트도 해소될 수 있을 것으로 예상됨

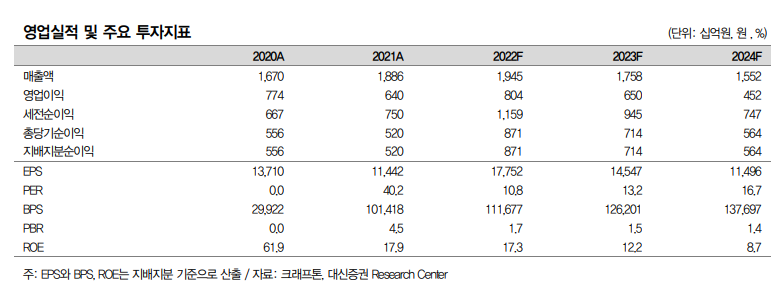

크래프톤 주가 전망을 위한 실적 전망

대신증권: 아쉬웠던 성수기

투자의견 매수, 목표주가 290,000원 유지

- 12MF EPS 15,675원에 Target PER 18.2배 적용

- Target PER은 글로벌 게임 peer의 12MF PER 평균 적용

향후 크래프톤의 방향성은 개발사 인수를 통한 IP 확보

- 동사의 매출 비중이 큰 펍지 라인업의 매출 감소가 지속되고 있고, 12월 신 작의 흥행을 가정하더라도 실적 기여도가 높지 않을 것으로 예상되는 가운데 게임 라인업을 다변화하기 위해서 크래프톤은 다양한 게임 개발사 인수를 통 해 IP 라인업을 확보하는 방향으로 가고 있다고 판단

- 장기적인 관점에서 게임사의 다양한 IP 확보는 매우 중요하지만, 아직 펍지 의 IP 의존도를 감소시킬 정도의 글로벌 IP 확보 속도는 더딘 것으로 판단. 펍지 IP가 이미 글로벌 인지도가 높은 IP기 때문에 IP 의존도를 줄이기 위해 서는 펍지 수준의 글로벌 IP 확보가 필요하다고 판단. 게임사 인수 혹은 현재 보유한 독립 스튜디오를 통한 글로벌 IP 확보가 가시화될 때 다시 밸류에이 션 매력 부각될 수 있을 것으로 판단

크래프톤 주가 전망을 위한 실적 전망

이베스트투자증권: TCP 론칭 임박+매크로 영향 진정

3Q22 예상치 미달, TCP 조정 등으로 전망치는 다소 조정. 그러나, TCP 론칭 임박인데다 매크로 영향도 진정 분위기라는 점이 더 중요한 시점

3Q22 실적의 예상치 미달, TCP 전망치 다소 조정 등으로 실적 전망치는 다소 하향했으 나 TCP 론칭 임박에 따른 기대감, 최근의 전반적인 매크로 영향 진정 분위기(특히, 전일 은 CPI 7%대로 하락에 따른 미국시장 급반등) 등을 감안한 적용 Multiple 상향으로 목표 주가는 28만원을 유지하고 투자의견도 Buy를 유지한다. 3Q22 실적의 예상치 미달로 기 존 라인업 중심 실적에 대한 전망치 하향 요인이 발생했다는 점도 고려해야 할 부분이고, TCP 이후 차기 신작들 중 TCP급 기대신작이 아직 보이지 않는다는 점도 아쉬운 부분이 나 그래도 현시점 핵심 포인트는 "매크로 환경 영향 진정"과 "TCP 기대감"이다.

하나증권: 이제는 신작에 집중할 때

이제는 신작에 집중할 때

실적 관련 불확실성이 사라진 만큼 12월 2일 출시 예정인 신 작 <칼리스토 프로토콜>에 주목할 시점이라고 판단한다. 당사 는 칼리스토 4분기 판매량을 200만 개로 가정하며, DLC 출시 를 통해 라이프사이클을 오래 가져갈 것으로 예상되는 만큼 23년도에도 PC/콘솔 합산 매출 1,855억원으로 추정한다. 이 외에 공개된 신작은 오픈월드 루트슈터 장르의 <프로젝트 블 랙버짓>과 언노운월즈의 <서브노티카> 후속작이 있다. 두 작 품 이외에도 20개가 넘는 신작 개발이 진행 중이며, 내년 있 을 4분기 실적 발표에서 신작에 대한 추가 공개가 있을 것으 로 예상한다.

목표주가 350,000만원 유지, 매수 의견 유지

12개월 선행 EPS에 목표 PER 25배를 적용한 목표주가 350,000원은 유지한다. 크래프톤은 현재 12MF PER 14배이 며, 3분기말 기준 현금 여력은 3.2조원에 달해 국내 대형 게 임사 중 밸류에이션 매력도는 가장 높다. 추가적인 신작 계획 구체화가 주가 상승 모멘텀이 될 것으로 판단한다.

크래프톤 주가 전망을 위한 실적 전망

교보증권: TCP 성과와 2023년 공백 메울 신작 여부 주목

투자의견 Buy 유지, 목표주가 250,000원으로 하향

12MF 지배주주순이익 추정치 하향과 글로벌 게임사 peer 평균 PER 조정에 따라 목표주 가를 300,000원에서 250,000원으로 하향하지만 투자의견은 Buy 유지. 1) PUBG(PC)의 경 우 무료화 이후 트래픽 뿐 아니라 수익화에 있어 성과 확인되고 있어 비수기인 4분기에도 매출 하락이 크지 않을 것으로 예상, 2) PUBG 모바일도 3분기 큰 매출 하락 겪었으나 스포 츠카/슈퍼카 스킨 출시와 지역별 이용자층 대상 컨텐츠 제공으로 비수기 매출 방어 기대.

3) 12월 2일 출시 예정인 ‘칼리스토프로토콜(TCP)’는 북미/유럽권의 플레이스테이션5 유저 들을 중심으로 예약 판매에 있어 호응을 얻고 있는 것으로 파악. 4) 또, 2024년 기대작인 ‘Project Black Budget’ 전에도 공백을 메울 수 있는 게임들이 개발되고 있으며, 현재 파이 프라인 상 총 20종 이상의 게임이 개발중인 것으로 파악되어 2023년 2월 라인업 공개 예 상되어 긍정적 관점 유지.

크래프톤 주가 전망을 위한 실적 전망

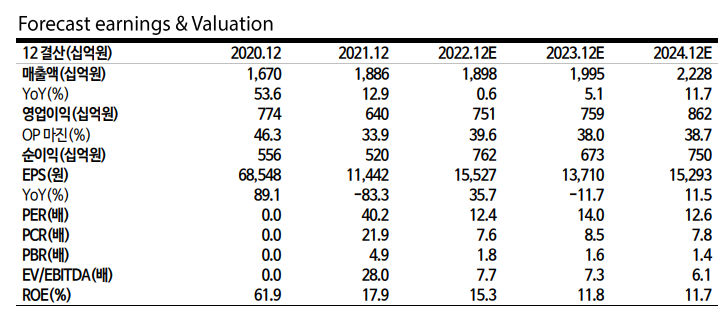

신한투자증권: 출시 임박, 개발사 투자도 긍정적

<칼리스토 프로토콜> 출시 임박, 개발사 투자도 긍정적

<칼리스토 프로토콜>(이하 ‘TCP’)은 사전판매가 시작된 후 PS Store에 서 출시 예정작 중 높은 관심을 받고 있다. 동사는 실적발표를 통해 내부 예상치보다 긍정적인 상황이라 밝혔으며, 현재 주가는 에 대한 기대감이 많이 반영되어있지 않다고 판단한다. 지금까지 출시된 국산 콘솔 게임 중 가장 뛰어난 작품성을 보일 것으로 예상되며, 의 성과가 향후 국내 콘솔 게임 개발사들의 신작 기대감에도 유의미한 영향을 미칠 전망이다. 뿐만 아니라 폴란드 개발 스튜디오 ‘커버넌트.데브’ 지분투자와 스웨덴 개발사 ‘네온 자이언트’ 인수를 통해 개발역량 및 IP 확보도 빠르게 진행되고 있음을 확인했다.

투자의견 ‘매수’ 유지, 목표주가 320,000원으로 하향

동사에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 실적 추정치 하향 조정에 따라 320,000원으로 하향한다. 모바일 플랫폼 매출이 리오프닝의 영향을 예상보다 크게 받고 있음을 반영했고, 비용 또한 단기적으로는 공격적으로 집행될 것으로 예상되어 이익 추정치를 하향 조정했다. 기존 현금흐름이 뛰어났고 가용자금도 충분한 만큼 단기적인 이익보단 사업적 투자에 따른 외형 성장이 주가에 더 중요 하게 작용할 것으로 전망한다.

크래프톤 주가 전망을 위한 실적 전망

크래프톤 주가 PER, PBR 밴드차트

클래프톤 주가 투자의견 컨센서스

크래프톤 주가 차트

성투하세요!

'국내주식' 카테고리의 다른 글

| DL이앤씨 주가 전망 (0) | 2022.11.18 |

|---|---|

| SK텔레콤 주가 전망 (2) | 2022.11.13 |

| 셀트리온 주가 전망 (2) | 2022.11.10 |

| KT 주가 전망 (2) | 2022.11.09 |

| 신세계 주가 전망 (2) | 2022.11.08 |

댓글