삼성전자 주가 전망

안녕하세요! 레오투자연구소입니다.

하이투자증권에서 삼성전자 주가전망 리포트를 발행했습니다. 제목은 "경쟁력 격차 복구 여부에 주목. 저점 분할 매수 권고"입니다. 정리해보겠습니다.

• 매수 투자의견 유지. FY23 예상 BPS에 역사적 평균 P/B 배수 1.5배를 적용하여 도출한 80,000원으로 목표주가 상향. FY23의 흑자 지속에 따른 BPS 상승을 반영한 목표주가 상향. 경기선행지표의 상승 전환 시, 적용 Val. 배수 및 목표주가 추가 상향 가능

• 메모리 반도체 수요 급락과 원-달러 환율 하락에 따라 4Q22 및 FY23 영업이익 전망치를 7.7조원 (QoQ -29%)과 33.6조원 (YoY -28%)으로 하향. 동사 분기 영업이익은 2Q23까지 하락세가 이어질 전망

• 최근 크게 축소된 경쟁사들과의 메모리 반도체 경쟁력 격차가 얼마나 빨리 복구될 수 있을지 여부에 주목. 1B 나노 DRAM과 236단 Double Stack 3D NAND에서의 빠른 수율 개선과 조기 본격 양산 필요

• 3나노 경쟁에서 동사는 GAA가 가진 속도 및 전력 소모량에서의 우위를 바탕으로 고객 확보 전략. 단 높은 수율을 달성해 TSMC에 대한 높은 의존도에서 벗어나고 싶은 Nvidia, Qualcomm 등에게 적기에 충분한 물량을 공급할 수 있을지 여부와 TSMC 3나노 FinFET 대비 낮은 이익률을 어떻게 극복할 지가 관건

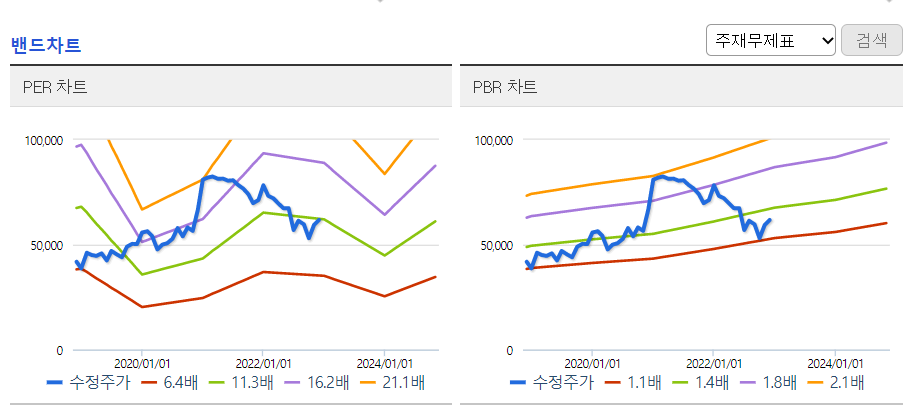

• 현주가는 FY22와 FY23 예상 BPS 대비 1.26배, 1.16배. 1Q23부터의 경기선행지표 반등에 따른 Val. 배수 상향과 3Q23부터의 주당 가치 상승을 감안 시, 동사 주가 하락 시에는 분할 매수로 대응하는 것이 적절

삼성전자 주가 전망을 위한 실적 전망

삼성전자 주가 PER, PBR 밴드차트

삼성전자 주가 투자의견 컨센서스

삼성전자 주가 차트

성투하세요!

★ 함께 보면 좋은 글 ★

'국내주식' 카테고리의 다른 글

| 한샘 주가 전망 (0) | 2022.11.22 |

|---|---|

| 인터로조 주가 전망 (2) | 2022.11.22 |

| DL이앤씨 주가 전망 (0) | 2022.11.18 |

| SK텔레콤 주가 전망 (2) | 2022.11.13 |

| 크래프톤 주가 전망 (2) | 2022.11.11 |

댓글