F&F 주가 전망

F&F 주가 전망이 궁금하신 분들이 많으실 것입니다. 이베스트투자증권에서 F&F 주가 전망 리포트를 발행했습니다. 제목은 "4Q22 Review: 실적도 주가도 지금이 저점 "입니다. 리포트를 중심으로 F&F 주가 전망에 대해서 알아보도록 하겠습니다.

4Q22 Review: 실적도 주가도 지금이 저점

찐 중국 소비주

F&F의 2022년 4분기 실적은 매출액 5,589억원(-0.8% YoY), 영업이익 1,545억원 (-15.9% YoY, OPM 27.6%), 지배주주순이익 1,100억원(-14.8% YoY, NPM 19.7%) 을 기록하며 시장 컨센서스를 -21% 하회했다. 실적 부진의 주요 원인은 1)중국 대리상 재고 증가에 대비한 선제적인 출고 조정(락다운 및 확진자 수 폭증 고려), 2)11월 평년 대비 따뜻한 날씨로 인한 내수 고단가 F/W 의류 매출 감소 때문이었다.

[MLB 국내] 내수 매출액 760억원(-4.2%), 면세 매출액 620억원(-5.9%)을 기록했다. 면세 채널 역성장 폭은 분기를 거듭하면서 개선되고 있다(2Q22 -38% → 3Q22 -24% → 4Q22 -15%). 키즈 매출액은 전년 높은 기저에도 불구, 320억원(flat)으로 선방했다. 12월 말 기준 국내 매장 수는 총 205개이다(+2개점 QoQ). [Discovery [Discovery Discovery] 매출액 2,050 억원(-2.1%)을 기록했다. 2022년 연간 매출액은 4,917억원(+12.0%)으로, 국내 2위 아웃도어 브랜드의 지위를 수성했다. 12월 말 기준 국내 매장 수는 총 278개이다.

[MLB 중국] 매출액 1,206억원(-19.8%)을 기록했다. 온라인(+12.3%)은 광군제 호조 (GMV 기준 +40%; 실제 효과 +20~30%)로 성장세가 이어진 반면, 오프라인(-27.1%) 채널은 출고 조정 영향을 받았다. 직영점 매출 성장률이 높은 이유는 팝업스토어 및 임시 매장이 직영 매장 수에 반영되었기 때문이다(대리점 -35% vs. 직영점 +52%). 12월 말 기준 중국 매장 수는 865개(대리점 797개, 직영점 68개; 팝업 제외 시 840개)이다.

[MLB 홍콩] 매출액 173억원(+28.1%)을 기록하며 두 자릿수 고성장세를 이어갔다. 12 월 말 기준 국가별 매장 수는 홍콩 11개, 마카오 3개, 대만 17개이다.

★ F&F 4분기 실적은 컨센서스를 하회했습니다. 중국대리상 재고 증가에 대비한 출고조정과 11월 평년 대비 따뜻한 날씨로 인한 내수 고단가 의류 매출 감소 때문으로 풀이됩니다.

투자의견 BUY, 목표주가 230,000원 유지

F&F에 대한 투자의견 Buy와 목표주가 230,000원을 유지하며, 업종 내 Top-Pick으로 매수 추천한다. 1)밸류에이션: 목표주가는 Target P/E 17배를 적용하여 산출하였으며, 당사 예상 실적 기준 12MF P/E 9.3배에 거래 중으로 충분한 주가 리레이팅 가능성이 있다. 2)중국 수혜주: 중국 리오프닝에 따른 큰 폭의 실적 개선이 기대된다. 2023E 중국 매출액은 8,415억원(+44.9%), MLB 면세 매출액은 2,989억원(+25.1%)로 추정한다. 3)사업 확장: MLB 아시아(싱가폴, 말레이시아, 인도네시아+필리핀, 캄보디아) 추가 진출, S·T 아시아 확장, 테일러메이드, 엔터 사업 시작(유니버스 티켓) 등 먹거리가 넘친다,

★ F&F 투자의견 매수 목표주가 23만원을 유지하고 업종 탑픽으로 추천했습니다. 목표주가는 PER 17배로 산출했습니다. 현재 PER는 9.3배 수준으로 충분히 상승여력이 있다는 평가입니다. 2023년 매출과 이익 상승과 사업확장 등 호재가 넘친다고 보고 있습니다.

★ F&F 목표주가는 23만원으로 현주가 대비 50% 가량의 상승여력이 있습니다. 목표 주가와 현재 주가의 괴리율이 꾀나 큽니다.

F&F 주가 전망을 위한 실적 전망

★ F&F의 매출과 이익은 빠른 성장세를 보이고 있으며 2023년에도 그 성장세를 이어갈 것으로 보입니다. 빠른 성장으로 인해 PBR은 4.2배 정도로 높지만 영업이익률은 30%에 가까운 놀라운 수준입니다. 그리고 이러한 추세는 2024년까지 이어진다는 전망입니다.

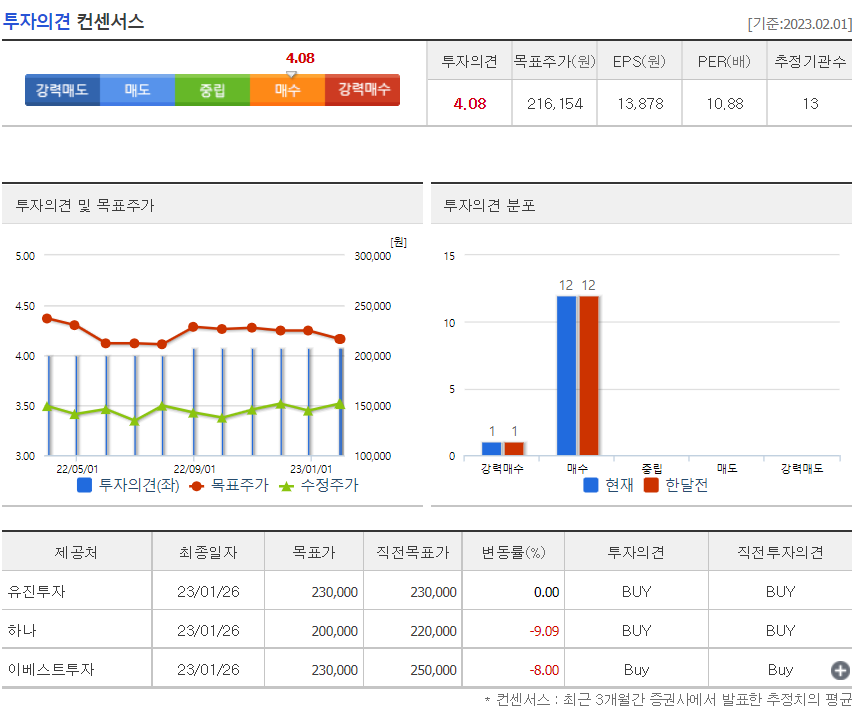

F&F 주가 투자의견 컨센서스

★ F&F 증권사 평균 목표주가는 216000원 수준입니다. 증권사 평균치는 일정하게 유지되고 있으며 그를 통해 F&F에 대한 기대가 지속되고 있음을 알 수 있습니다. 그만큼 사업이 안정적으로 유지되고 있다고 볼 수 있습니다. 매수의견 중에는 강력매수 의견도 있는만큼 F&F 사업에 대해 높이 평가하고 있는 증권사도 있습니다.

F&F 주가 차트

★ F&F 주가는 등락을 반복하면 횡보 중입니다. 다른 주식들의 큰폭으로 하락했음에도 F&F 주가는 하락폭이 크지 않았음을 확인할 수 있습니다. 그만큼 사업이 안정적으로 유지되고 있다는 평가되고 있다고 볼 수 있습니다.

현재로서는 등락폭을 활용한 단기 투자가 가장 좋아 보입니다. 하지만 앞서 실적 전망에서 보았지만 실적 향상이 예상되므로 장기투자도 나쁘지 않은 시점입니다. 하락한 주가 수준을 유지 중이므로 충분히 상승여력이 있다고 볼 수 있습니다.

F&F 주가 일봉차트상으로 보았을 때 60일선을 뚫고 5일선을 지지선으로 하여 안정적으로 주가가 올라가고 있음을 확인하고 있습니다. 하지만 최근 횡보 흐름을 보았을 때 60일 선을 기준으로 등락을 반복하고 있으므로 60일 선에서 멀어질 수록 하락할 가능성이 높다고 생각하고 기다리는 것이 좋다고 생각합니다.

물론 상승할 가능성도 있습니다. 만약 현재의 횡보 흐름을 넘어 상승을 시작한다면 다시한번 흐름을 보고 기준을 잡고 매매를 해야 할 것으로 보입니다. 매매를 하실 때는 분할 매수를 지키셔서 항상 만약의 상황에 대비하셔야 한다는 것은 명심하시기 바랍니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인의 의견을 반영한 글입니다.

'국내주식' 카테고리의 다른 글

| 네이버 주가 전망 이대로 날아갈까? (10) | 2023.02.06 |

|---|---|

| 삼성전자 주가 전망 공급 조절하면 삼성이 위너!? (2) | 2023.02.03 |

| SK하이닉스 주가 전망 지금이 반도체 경기 저점이라는데? (6) | 2023.02.02 |

| 삼성전자 주가 전망 지금 실적 바닥을 통과 중? (3) | 2023.02.01 |

| 삼성SDI 주가 전망 2023년 성장세는 지속될까? (6) | 2023.01.31 |