안녕하세요! 레오투자연구소 레오팍입니다.

두산퓨얼셀 주가 전망에 대해 궁금하신 분들이 많을 것입니다. 두산퓨얼셀 주가 전망에 대한 메리츠증권의 리포트가 발행되었습니다. 제목은 "4Q21 Review: 소음이 걷히길 기다리는 시간"입니다. 두산퓨얼셀 주가 전망 리포트와 주가 차트를 함께 보면서 주가 전망과 투자 전략을 생각해보도록 하겠습니다.

★ 4Q21 연결 영업이익은 90억원(+60.1% YoY)으로 컨센서스(101억원)를 하회

★ 뒤늦은 대규모 수주와 중소형 수주 부재 부재가 원인

★ 2022년 상반기까지는 매출액 부진 예상, 하반기부터 본격적인 실적 성장 기대

★ 수주 가이던스 240MW(+83%) 제시. REC 가중치 개편 감안 시 달성 가능성 긍정적

★ 투자의견 Buy, 적정주가 64,000원을 유지

4Q21, 너무 늦은 수주에서 예견된 부진

4Q21 연결 영업이익은 90억원(+60.1% YoY)으로 컨센서스(101억원)를 하회했다. 대 규모 수주(100MW, 4천억원)가 12월 말에 뒤늦게 이루어졌고, 이외 중소형 수주가 부재했던 것이 주요 원인이다. 2H22부터 인식될 대규모 수주를 제외하면 주기기 수주 잔고는 400억원 가량으로 추정된다. 따라서 2022년 상반기까지는 매출액이 부진할 가능성이 높다. 다만 3~4월 증설이 완료된 이후 2Q22부터 제품 비중 상승 및 마진 개선이 기대되며, 하반기부터는 매출 성장세가 본격화될 전망이다.

2022년 손익은 불확실성이 있으나 수주 전망은 긍정적

동사는 2022년 가이던스로 240MW 수주(시장 320MW), 매출 7,007억원(+83.7% YoY)과 영업이익 432억원(+140.1% YoY)을 제시했다. 4Q22 대규모 수주(100MW 이상) 한 건, 중소형 수주는 고르게 나오는 시나리오가 유력하다. 매출 전망은 불확 실성이 높으나, 수주 가이던스는 충족할 가능성이 높다. 1)RPS 비율이 2022년 +3.5%p 증가하고,(vs 2021년 +2.0%p), 2)1월 REC 가중치 조정 이후 열병합 발전용 연료전지에 대한 발주가 본격화될 전망이기 때문이다. 2021년 동사의 점유율 하락 에 대해 우려하는 시각도 존재하나, REC 가중치 조정(복합효율 65% 이상시 0.2REC, 부생수소 활용 시 0.1REC 추가)은 오히려 동사에 호의적으로 이루어졌다.

녹록치 않은 대외 환경에도 불구하고 신사업 추진은 순항

상반기 내 CHPS를 포함한 수소법 개정안 통과를 기대하기는 쉽지 않다. 그러나 선박용 연료전지 관련 Shell, 한국조선해양과 파트너십을 체결하는 등 신사업 추진 이 원활한 점은 긍정적이다. 투자의견 Buy, 적정주가 64,000원을 유지한다.

두산퓨얼셀 주가 전망을 위한 실적 전망

두산퓨얼셀 주가 전망을 위한 실적 전망입니다. 두산퓨얼셀의 실적은 2023년 본격 성장할 것으로 기대하고 있습니다. 2023년 예상 PER 25.3배로 성장성을 보았을 때 전혀 높지 않은 수준입니다.

두산퓨얼셀 주가 월봉차트

두산퓨얼셀 주가 월봉차트입니다. 2020년 3월 최저가 3,934원을 기록했던 주가는 2020년 4월부터 상승하기 시작하여 2021년 2월 최고가 65,400원을 기록합니다. 최저가 대비 16배 상승입니다. 이후 등락을 반복하며 5만원 초반으로 유지되던 주가는 1월에 큰 폭의 조정을 받으며 37,000원대 수준으로 내려왔습니다.

두산퓨얼셀 주가 주봉차트

두산퓨얼셀 주가 주봉차트입니다. 두산퓨얼셀 2021년 6월부터 12월까지 등락을 반복하며 주가 수준을 유지했습니다. 2022년 1월 큰폭의 하락세를 보였습니다. 2월부터 다시 상승추세 전환을 시도하고 있습니다.

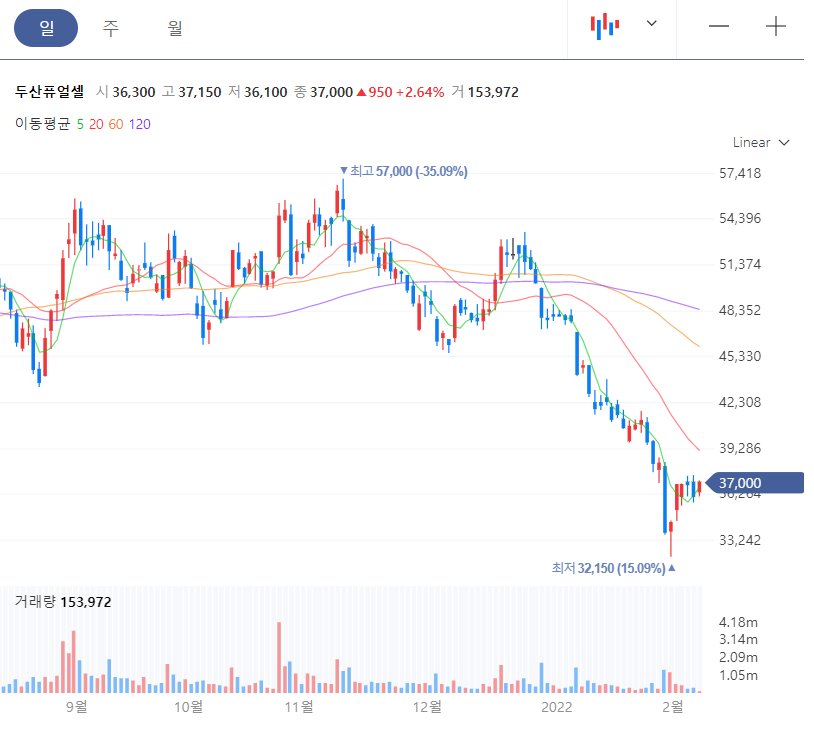

두산퓨얼셀 주가 일봉차트

두산퓨얼셀 주가 일봉차트입니다. 1월 내내 하락했던 주가가 2월 들어 반등 조짐을 보이고 있습니다. 현주가에서 상승세를 탈 확률이 높은 상황입니다. 1) 12월까지 보였던 5만원대 주가 수준을 회복할 가능성도 있습니다. 2) 등락을 반복하며 현 주가 수준을 유지할 수 있습니다. 수소 에너지에 대한 전망과 2023년 예상 실적이 나쁘지 않으므로 하락 가능성은 높지 않아 보입니다. 따라서 현 시점에서 장단기 투자 모두 매수가 유효한 시점으로 보입니다. 단기 투자는 수소에너지 이슈에 따른 상승세를 활용한 매매 전략이 가능합니다. 장기적으로 두산퓨얼셀의 예상 실적이 점점 더 상승할 가능성이 높으므로 그에 따라 주가도 따라서 상승할 것입니다. 장기투자를 할 때에는 실적 전망과 사업 전망에 꾸준한 관심을 갖으시는 것이 좋습니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인의 의견을 작성한 글입니다.

'국내주식' 카테고리의 다른 글

| 카카오뱅크 주가 전망 목표주가 (0) | 2022.02.10 |

|---|---|

| KB금융 주가 전망 목표주가 (0) | 2022.02.10 |

| LG에너지솔루션 주가 전망 목표주가 (0) | 2022.02.09 |

| SK바이오사이언스 주가 전망 목표주가 (0) | 2022.02.09 |

| SK하이닉스 주가 전망 목표주가 (0) | 2022.02.08 |

댓글