안녕하세요! 레오투자연구소 레오팍입니다.

SK아이이테크놀로지 주가 전망 담은 유진투자증권의 리포트가 발행되었습니다. 제목은 "2022년 하반기부터 맑음"입니다. SK아이이테크놀로지 주자 전망 리포트와 SK아이이테크놀로지 주가 차트를 함께 보면서 주가 전망과 투자 전략을 생각해보도록 하겠습니다.

4Q21 매출액 1,534억원, 영업손실 290억원(영업이익률 -18.9%)

매출액 1,534 억원(+1%qoq,+14%yoy), 영업손실 290 억원(적전qoq, 적전 yoy)으로 컨센서스를 하회하는 부진한 실적 기록. 배터리 화재 사고로 완성차 기업들의 소재/부품 인증 절차가 지연되어 신규 공장 가동률(21년 10월 가동 시작) 하락, 초기 비용(-187억원)이 반영되며 EV 용 분리막 사업 수익성이 훼손되었고 차량용 반도체 수급 이슈까지 겹쳐 업황이 전반적으로 좋지는 않았음. 여기에 중국 공장 로열티(중국 공장은 세법 이슈로 로열티 지급, SKIET, SKI 특허 IP 50%씩 보유) 및 인건비 등 기타비용 -212 억원이 반영됨 2022 년 매출액 7,461 억원(+24%yoy), 영업이익 1,762 억원(+97%yoy)으로 전망. 2021 년 중국 공장 가동을 시작으로 2022 년 하반기 폴란드 공장 수율 안정화로 실적 반등 기대. 2021년말 기준, 동사의 분리막 설비는 14억m2로 59% 증가. 공장 초기 가동 비용 반영 기저효과를 고려하면 2022 년부터는 유의미한 실적 개선 기대

구조적 변화를 기대

최근 LG의 분리막 사업 진출(도레이 합작) 및 중국 경쟁사들의 증설, 수익성 악화까지 겹쳐 동사에 대한 투자심리가 우호적이지는 않은 상황. 그러나 배터리 기술 로드맵이 성능에서 안정성으로 초점이 맞춰지며 분리막의 열안정성 문제가 더욱 중요한 이슈로 부각되고 있음. 하이니켈을 적용하고 있는 K-배터리의 열폭주 현상 등을 감안 시 Tier-1 분리막의 수요는 더욱 커질 것이라 판단. 2021년 단기 실적 부진에도 장기전망에 차이가 없어 긍정적 시각을 유지

목표주가 184,000원으로 하향, 투자의견 BUY 유지

당사는 SK 아이이테크놀로지에 대해 목표주가를 기존 230,000 원에서 20% 하향한 184,000 원으로 수정제시하며 투자의견 BUY 를 유지. 유럽 공장 인증 지연으로 실적 추정 하향, 2022 년 EPS 를 조정함에 기인. 우리는 SKFinancial story 를 통해 SK 아이이테크놀로지의 중장기 성 장성을 확인(SK On 의 배터리 수주잔고 2025 년 220 조원, 1.6TWh, 동사의 분리막 캐파 40 억 m2)했으며, 향후 추가 수주 가능성을 고려하면 장기 성장성에 변화는 없다고 판단. 코모디티화 되어있는 분리막 산업의 스페셜티화를 예상하며 동사에 대한 긍정적 뷰를 유지함

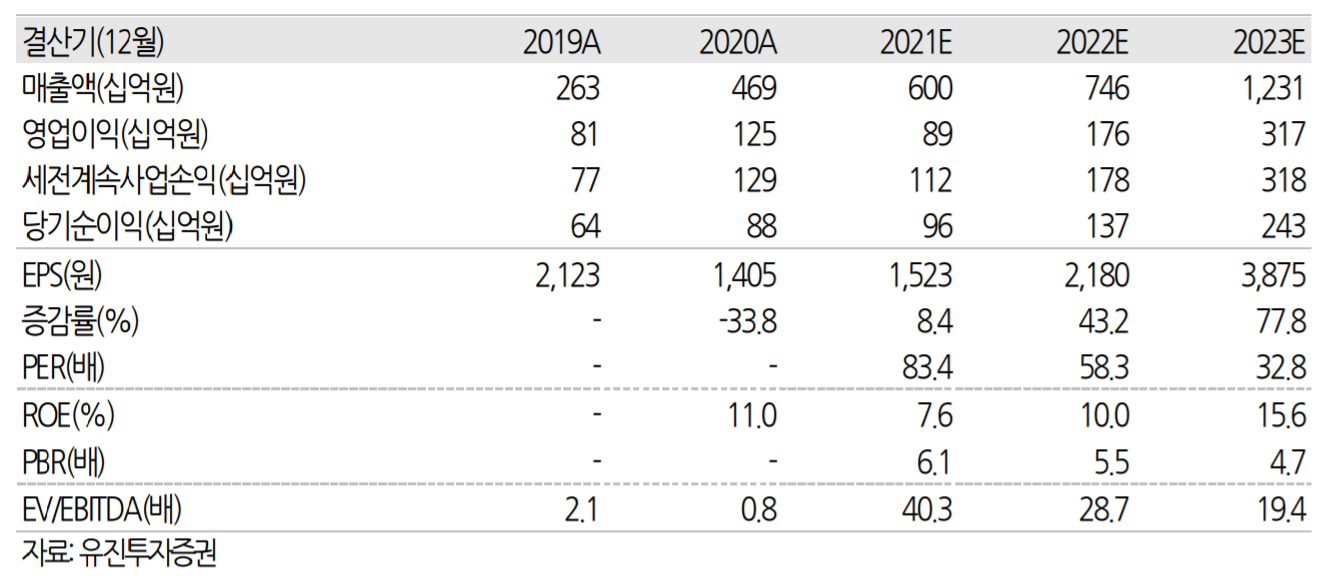

SK아이이테크놀로지 주가 전망을 위한 실적 전망

SK아이이테크놀로지 주가 전망을 위한 실적 전망입니다. SK아이이테크놀로지 실적은 지속적인 성장세를 보일 것으로 기대하고 있습니다. 2023년에는 77.8%의 이익 성장을 기대하고 있습니다. 2023년 예상 ROE는 15.6%입니다.

SK아이이테크놀로지 주가 일봉차트

SK아이이테크놀로지 주가 일봉차트입니다. 2021년 5월 상장한 이후 2021년 7월 최고가 249,000원까지 주가가 상승하였습니다. 최근 하락세를 거듭하며 현 주가는 115,000원까지 내려간 상황입니다. 현재 상장가 이하로 주가가 내려간 상황입니다. SK아이이테크놀로지 실적 향상이 2022년부터 본격화될것으로 예상하고 있습니다. 따라서 현재의 하락세가 멈추고 반등하는 시기가 좋은 투자 시점(장, 단기 모두)이 될 것으로 보입니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인의 의견을 반영하여 작성한 글입니다.

'국내주식' 카테고리의 다른 글

| 포스코 주가 전망 목표주가 실적 전망 (0) | 2022.02.03 |

|---|---|

| SK하이닉스 주가 전망 목표주가 실적 전망 (0) | 2022.02.03 |

| LG생활건강 주가 전망 목표주가 실적 전망 (0) | 2022.01.29 |

| 대우건설 주가 전망 목표주가 실적 전망 (0) | 2022.01.29 |

| 삼성엔지니어링 주가 전망 목표주가 실적 전망 (0) | 2022.01.28 |

댓글