반응형

LG 이노텍의 SK증권 리포트 리뷰입니다.

- 아이폰13 부품 부족에도 미치는 영향은 미미

- 기판소재의 이익 기여도 확대로 광학솔루션 부담 경감

- 2022 년 하반기 북미 제조사 XR 기기에서 동사의 핵심적인 역할을 기대

- 2023 년 폴디드줌, 2024 년 전장 등 가시적인 성장 스토리 풍부

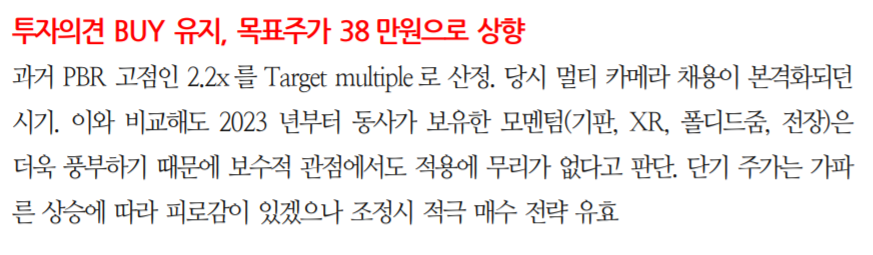

- 투자의견 BUY 유지, 목표주가 38 만원으로 상향

기판소재는 2018 년부터 꾸준히 이익이 증가하며 2022년 35% 비중으로 광학의 부담을 크게 덜어줄 전망

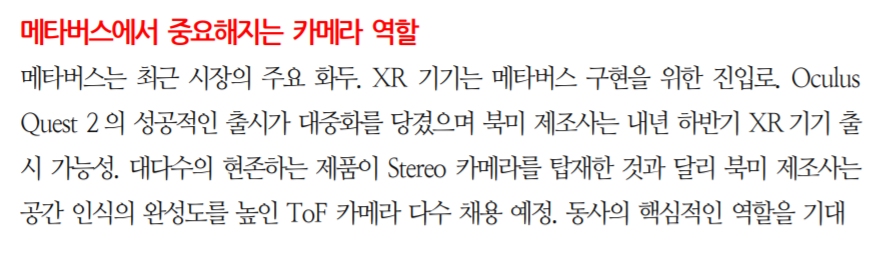

메타버스는 최근 시장의 주요 화두. XR 기기는 메타버스 구현을 위한 진입로.

보수적 관점에서도 적용에 무리가 없다고 판단. 단기 주가는 가파른 상승에 따라 피로감이 있겠으나 조정시 적극 매수 전략 유효.

지속적인 실적 상승을 예상하고 있음.

LG이노텍의 일봉차트. 가파른 상승 후 횡보 중. 현재 벨류에이션을 유지할지 하락할지, 상승할지 불확실한 구간. 신중한 투자가 필요해 보임.

성투하세요!

반응형

'국내주식' 카테고리의 다른 글

| 효성첨단소재 주가 전망(리포트 리뷰) (0) | 2021.12.08 |

|---|---|

| 코리안리 주가 전망(리포트 리뷰) (0) | 2021.12.08 |

| 기아 주가 전망(리포트 리뷰) (0) | 2021.12.07 |

| LX세미콘 주가 전망(리포트 리뷰) (0) | 2021.12.07 |

| 만도 주가 전망(리포트 리뷰) (0) | 2021.12.06 |