반응형

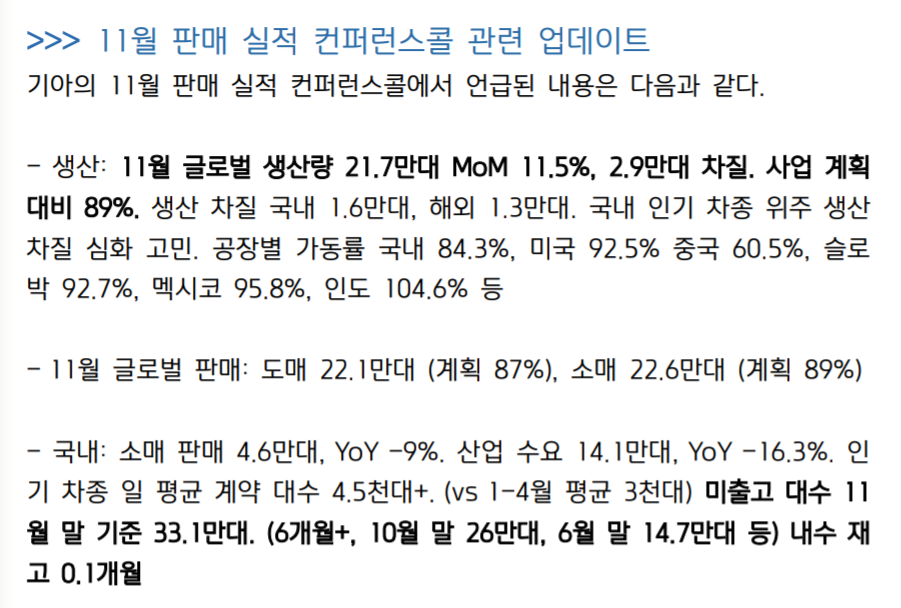

기아는 11월 판매 실적 컨퍼런스콜을 통해 시장 상황과 향후 전망을 공유했습니다. 반도체 수급난에도 생산량이 전월 대비 회복세를 보인 점이 긍정적이었으며, 판매도 중국 등 일부 지역을 제외한 주요 시장에서 산업 수요 대비 호조세를 기록하며 견조한 수준을 이어갔습니다. 1분기 이후 주문 적체 해소, 재고 재축적을 위한 증산이 본격화될 것으로 기대됩니다

반응형

글로벌 신차 수요는 연중 견조했음에도 불구하고, 반도체 수급난으로 인한 생 산 차질로 판매 확대가 제한되었다. 단기 전망치 조정과 최근 변이 바이러스 확산 등의 불확실성을 반영해 목표주 가를 130,000원으로 소폭 하향한다. (12mf EPS 13,562원, Target PER 9.6x 적용) 그러나 정상화 국면에서 현대차 대비 수익성 개선의 폭이 상대적으로 빠르고 클 것으로 판단하며, 완성차 Top-Pick을 유지한다.

한차례 조정을 받던 주가가 다시 올라가고 있습니다. 반도체 부족으로 실적 전망이 낮아졌지만 여전히 완성차 탑픽으로 추천되었습니다.

성투하세요!

반응형

'국내주식' 카테고리의 다른 글

| 코리안리 주가 전망(리포트 리뷰) (0) | 2021.12.08 |

|---|---|

| LG이노텍 주가 전망(리포트 리뷰) (0) | 2021.12.07 |

| LX세미콘 주가 전망(리포트 리뷰) (0) | 2021.12.07 |

| 만도 주가 전망(리포트 리뷰) (0) | 2021.12.06 |

| 휠라홀딩스 주가 전망(리포트 리뷰) (0) | 2021.12.05 |

댓글