LG에너지솔루션 주가 전망

2차전지 대장주 LG에너지솔루션 주가 전망에 대해 궁금하신 분이 많으실 것입니다. 한화투자증권은 LG에너지솔루션이 2분기 부터 반등을 시작할 것이라고 보고 있습니다. LG에너지솔루션 주가 전망에 대해 알아보겠습니다.

LG에너지솔루션

2분기 반등의 시작

LG에너지솔루션 주가 전망 리포트 요약

LG 에너지솔루션의 1 분기 실적은 환율과 ESS 효과로 컨센서스를 상회할 것으로 전망합니다. Tesla와 GM을 중심으로 2분기부터 실적도 본격적인 반등이 기대됩니다. 아직 유럽/미국의 정책/판매량 및 중국의 M/S 확대 등 불확실성이 높지만, 동사는 중저가 배터리 수주를 기반으로 업황 반등 시기에 M/S 를 확대해 나갈 것으로 기대됩니다.

1분기: 실적 컨센서스 상회 전망

동사의 1분기 실적은 매출액 5.9조 원, 영업이익 1,121억 원(AMPC 제외 시 2,426억 원 적자)으로 컨센서스(322억 원)를 상회할 것으로 전망한다. 환율과 ESS 부문 효과가 주효하다. 당사의 1Q25 가이던스 는 1,400원/달러 미만의 환율을 가정했으나, 1분기 평균 1,450원이 유 지됐다. ESS 사업부도 당초 60% 내외의 출하량 하락을 예상했으나, 우려보다는 하락 폭이 덜할 것으로 예상된다. 한편, 최근 견조한 1~2월 유럽 EV 판매에도 불구하고 동사의 폴란드 가동률은 50% 수준으로 저조하다. 유럽 내 중국 업체들의 M/S 확장은 우려 요인이다.

2분기: 반등의 시작

동사의 2분기 실적으로 매출액 7.0조 원, 영업이익 5,608억 원(AMPC 제외 시 253억 원 적자)을 전망한다. 2분기부터 Tesla와 GM을 중심으 로 출하량이 크게 반등할 것으로 기대된다. GM의 재고소진이 끝나가 며 2분기 얼티엄셀즈 출하는 QoQ +70~80% 증가, Tesla향으로도 3월 신규 2170 납품이 시작되며 2분기 출하량은 QoQ +20% 내외의 증가 가 예상된다.Tesla의 연초 판매량이 YoY 20% 이상 하락하며 일론머스 크의 정치적 행보에 대한 우려가 크다. 그러나, 판매량 부진에는 신규 Model Y에 대한 대기 수요도 크다고 판단한다. 중국에서는 Model Y 출시 이후 Tesla의 판매량은 MoM 2배 이상 증가했다.

투자의견 BUY, 목표주가 50만 원 유지

연초 유럽의 전기차 판매량이 회복되며 눈에 띄는 부분은 레거시 차종 이 점차 신차로 대체되고 있다는 점이다. 신차는 대부분 저가 배터리를 탑재하여 중국 업체들의 M/S가 확대된 측면이 있다. 한편, 동사도 작 년부터 LFP, 46-series, HV-Mid Ni 등으로 다수의 수주를 이어왔다. 올해 중순부터 46-series를 시작으로 신규 폼팩터 출하가 시작된다. 업황 반등 시기에 동사는 M/S를 확대해 나갈 것으로 기대된다.

LG에너지솔루션 목표주가

한화투자증권이 제시한 LG에너지솔루션 목표주가는 50만원으로 현주가 대비 40% 정도의 상승여력이 있는 상황입니다.

증권가 평균 LG에너지솔루션 목표주가는 445000원 정도입니다. 한화투자증권 목표주가보다 낮습니다. 목표주가 추이를 보면 최근 목표주가는 다소 낮아지고 있습니다. 지난 하반기 2차전지 반등을 예상했지만 생각보다 반등이 늦어지고 있기 때문입니다. 하지만 현시점 반등 가능성에 제기된만큼 앞으로의 전망이 바뀔 수 있습니다.

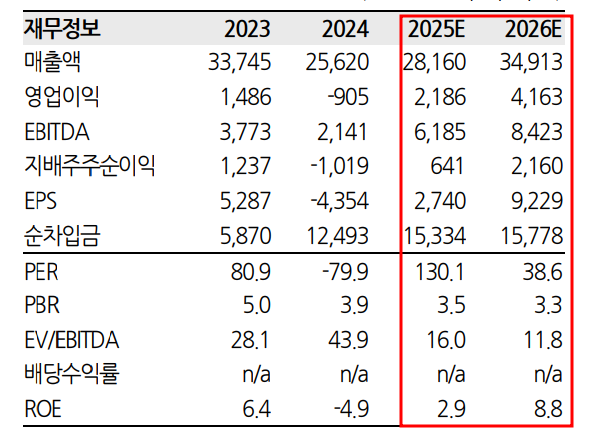

LG에너지솔루션 주가 실적 전망

LG에너지솔루션 주가 실적 전망을 보면 지난해 적자를 기록했던 LG에너지솔루션 실적은 올해 반등하여 큰 폭의 이익을 거둘 것으로 보고 있습니다. 그리고 2026년에는 큰 폭으로 이익 성장세를 이어갈 것으로 예상하고 있습니다. 실적 전망이 사실이라면 주가 흐름도 상승세로 전환 가능성이 높다고 볼 수 있습니다.

LG에너지솔루션 주가 흐름 분석

LG에너지솔루션 주가 일봉차트입니다. LG에너지솔루션 주가는 2024년 하반기 실적 반등 가능성이 제기 되며 한차례 주가가 상승했습니다. 하지만 업황 반등이 예상보다 늦어졌고 현재까지는 하락추세가 이어지고 있습니다. 중요한 관전 포인트는 지금 부터입니다. 이번 하락추세에서 주가가 전저점 근처까 내려갔다가 다시 상승하는 상황이고 현 시점 다시 조정 흐름이 예상됩니다. 조정 후 저점이 직전 저점보다 높아지며 반등한다면 상승 추세 전환이라고 볼 수 있습니다. 그 시점의 매수 관점 접근이 타당할 것으로 보입니다. 이는 2분기 업황 반등 전망과도 일치하는 흐름입니다.

따라서 현시점 LG에너지솔루션 보유자들은 추가 매수 또는 홀드를 생각해 볼 수 있으며, 투자를 고려하시는 분들은 매수 관점 접근이 타당합니다. 앞서 리포트에서의 실적 전망대로 업황이 꾸준히 개선된다면 주가도 우상향 할 가능성이 높으므로 충분히 보유한다면 만족스러운 수익을 거둘 수 있습니다.

만약 업황 개선이 늦어진다하여도 현 시점은 저점과 주가가 가까운 상황으로 하락에 대한 우려가 작은 시점입니다. 따라서 인내심을 가지고 보유할 필요가 있어 보입니다.

성투하시기 바랍니다!

'국내주식' 카테고리의 다른 글

| 와이지엔터테인먼트 주가 블랙핑크와 베이비몬스터 추정치 상향이라는데 (1) | 2025.04.06 |

|---|---|

| 삼성전자 주가 메모리 시장 빠르게 회복하고 있다는데 (0) | 2025.03.30 |

| 네이버 주가 2달간 외국인 순매수 1위라는데 (3) | 2024.12.22 |

| 네이버 주가 전망 네이버 이용자 젊어지고 있다는데 (0) | 2024.12.18 |

| 삼성전자 주가 전망 내년 실적 전망치 낮아져도 추가 하락은 제한적 (0) | 2024.12.10 |