반응형

현대차 주가 전망

안녕하세요! 레오투자연구소입니다.

신한금융투자에서 현대차에 대해 실적으로 시스템 리스크 이겨내기라는 의견과 함께 투자의견 매수(유지), 목표주가 260,000원(유지)을 제시했습니다.

신한금융투자는 자동차는 전통적으로 경기에 민감한 소비재인데 이번만큼은 다르다고 분석했습니다. 금융 시장에 반영된 공포 대비 자동차 실물에 대한 영향은 느리게 반영되고 있다는 것입니다. 코로나19 이후 자동차 생산량이 제한되면서 발생한 대기 수요가 연말까지 견조하게 유지되고 있기 때문으로 풀이했습니다.

신한금융투자는 현대차의 3Q22 영업이익을 3.3조원(+108% YoY)으로 전망했습니다. 환율효과로 인한 이익 증가분은 판매보증충담금 상승으로 상쇄되지만 구조적 호황이 당분가 지속될 것으로 분석했습니다. 공급 우위의 영업 환경과 동사의 개선된 상품성을 통해 고가 트림 차종 판매가 늘어나고 있고, 모델이어(MY) 변경을 통한 신차 가격 상승세도 확인되고 있다고 설명했습니다.

신한금융투자 정용진 연구원은 "매분기 반복되는 피크 아웃 논란과 미국 IRA 정책의 피해주라는 인식으로 실적 대비 저평가 받고 있다. 3분기 실적에 대한 눈높이가 상향되면서 재평가될 것으로 기대한다."는 의견과 함께 투자의견 매수 목표주가 26만원을 제시했습니다.

현대차 주가 전망을 위한 실적 전망

현대차 주가 PER, PBR 밴드차트

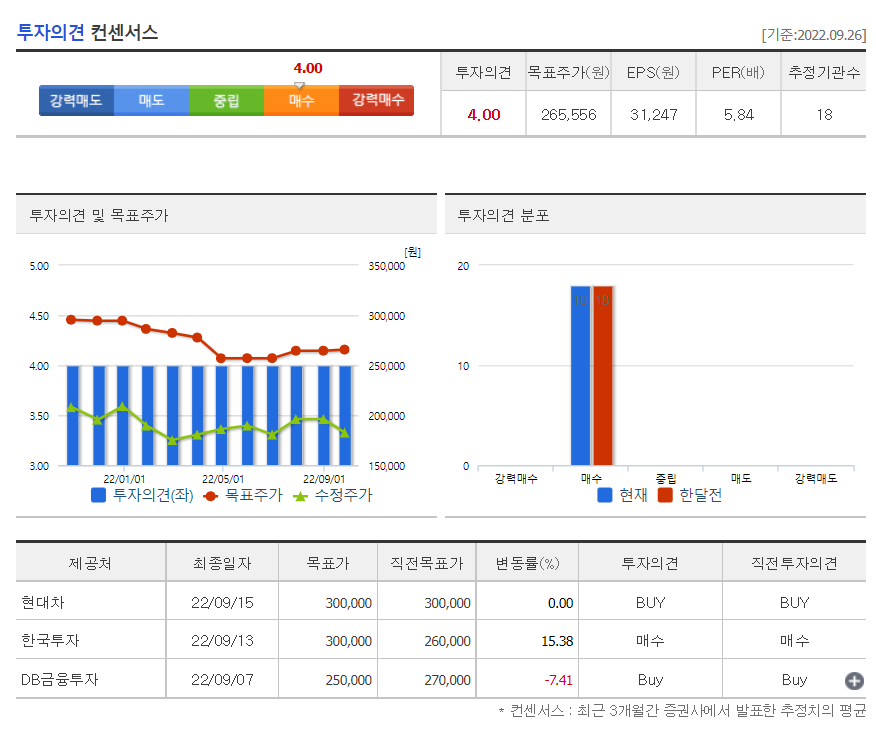

현대차 주가 투자의견 컨센서스

현대차 주가 차트

성투하세요!

반응형

'국내주식' 카테고리의 다른 글

| LG에너지솔루션 주가 전망 (0) | 2022.09.29 |

|---|---|

| 크래프톤 주가 전망 (1) | 2022.09.28 |

| 엔씨소프트 주가 전망 (2) | 2022.09.27 |

| 한화솔루션 주가 전망 (1) | 2022.09.26 |

| 카카오게임즈 주가 전망 (2) | 2022.09.25 |