하이브 주가 전망

안녕하세요!

하이브 주가 전망에 대해 궁금하신 분이 많으실 것입니다. 이베스트투자증권에서 하이브 주가 전망 리포트를 발행했습니다. 제목은 "Thats how we do it all"입니다. 리포트를 중심으로 하이브 주가 전망에 대해 알아보도록 하겠습니다.

하이브(352820)

Thats how we do it all

이제 가자, Are you ready?

1Q23 매출액 4,026 억원(+41.3% YoY), 영업이익 483 억원(+30.3% YoY), OPM 12.0%(-1.0%p YoY) 예상. BTS 그룹 활동 없이도 2H22 매출 9,800 억원, 영업이익 1,116 억원 기록. 이는 1)BTS 그룹 팬덤→BTS 솔로 활동 팬덤 유지, 2)BTS 그룹 정량 지표만큼 올라온 세븐틴, TXT, 3)르세라핌, 뉴진스 신인 걸그룹 선전에 기인. 1)견조한 본업 수익성, 2)글로벌 레이블로서의 확장, 3)투자활동 확대를 통해 BTS 그룹 활동 부재로 인한 과도한 조정(주가, 실적추정)을 언제나 그래왔듯 본업 성장과 실적으로 증명. ▶1Q23~2Q23 포인트 1)1Q23 앨범: BTS 지민(145 만), 세븐틴 유닛 부석순, TXT(216 만), NewJeans(80 만) 2)2Q23 앨범: BTS SUGA, 세븐틴, 엔하이픈, 르세라핌, NewJeans, &Team, KOZ(신인) 3)2Q23 투어/팬미팅: BTS SUGA 월드투어(25 회), 세븐틴 일본 팬미팅(5 월 4 회)

혼을 쏙 빼놓지, 그게 누구든지 Make it move

2Q23 주력 아티스트 컴백 집중됨에 따라 앨범, 투어 등 직접 매출 확대될 것. 특히 글로벌 팬덤 1, 2위 보이그룹인 BTS(솔로), 세븐틴 컴백 등이 예정되어 있어 하반기로 갈수록 주력 아티스트 오프라인 활동에 따른 직간접 매출 동반 확대될 것. 주력 아티스트의 파급력을 판가름 할 수 있는 요소는 투어와 팬미팅 등 오프라인 행사. 리오프닝이 본격화 된 시점에서 글로벌 팬덤이 높은 주력 아티스트 활동은 직/간접매출과 이익 동반 성장 모멘텀. 동사의 경우 특히, 1)간접매출(MD/Goods, 콘텐츠, 팬클럽 등) 사업부의 수직 계열화를 통한 수익성 내재화, 2)해외투어 마진 구조 등 이익 기여도가 높은 사업부의 차별화가 경쟁력. 외형이 커질수록 이익 레버리지 효과가 뚜렷한 구조로 주력 아티스트 견조한 팬덤 확대 가운데 2H23 글로벌 신인 아티스트 데뷔 기대감 유효

목표주가 370,000 원, 투자의견 BUY, Top-pick 유지

1)BTS 팬덤 유지, 2)BTS 외 아티스트 가파른 성장, 3)글로벌 신인 데뷔 등 신규 IP 확보와 아티스트 가동률 및 포트폴리오 확대를 통한 이익 레버리지 효과는 2024 년 극대화 될 것. 목표주가는 12M Fwd 기준 43x 수준. 본업 성장 견조한 가운데 엔터 IP 비즈니스( NFT , 콘텐츠, 게임, 플랫폼 등) 중장기적 모멘텀 고려 시 적정 밸류라 판단

하이브는 BTS 솔로, 신인 그룹들이 BTS의 공백을 매우면서 다시 성장하는 모습을 보여주고 있습니다. 그동안 BTS에 대한 의존에 대한 우려가 컸던 것이 사실이지만 새로운 성장 동력이 나타나고 있습니다. 이베스트투자증권은 이에 따라 목표주가를 12개일 이익의 43배 수준인 37만원으로 제시했습니다. 하이브의 중장기적 모멘텀 고려시 적정 벨류하는 판단입니다.

하이브의 목표주가는 37만원입니다. 현주가 대비 45%정도 상승여력이 있습니다.

하이브 주가 전망을 위한 실적 전망

하이브의 매출과 이익은 꾸준히 증가하고 있습니다. 특히 2023년의 장가세가 두드러지고 있습니다. 2024년 2025년 역시 계속된 성장을 할 것이란 예상입니다. ROE 역시 점점 높아질 것이라고 전망하고 있습니다.

하이브 주가 PER, PBR 밴드차트

하이브 PER, PBR은 주가 상승에 의해 높은 수준이 되었습니다. 투자자들의 높은 기대감이 나타나고 있는 상황입니다. 안전마진은 그만큼 낮아져서 투자에 대해서는 신중하게 생각해보아야할 시점입니다.

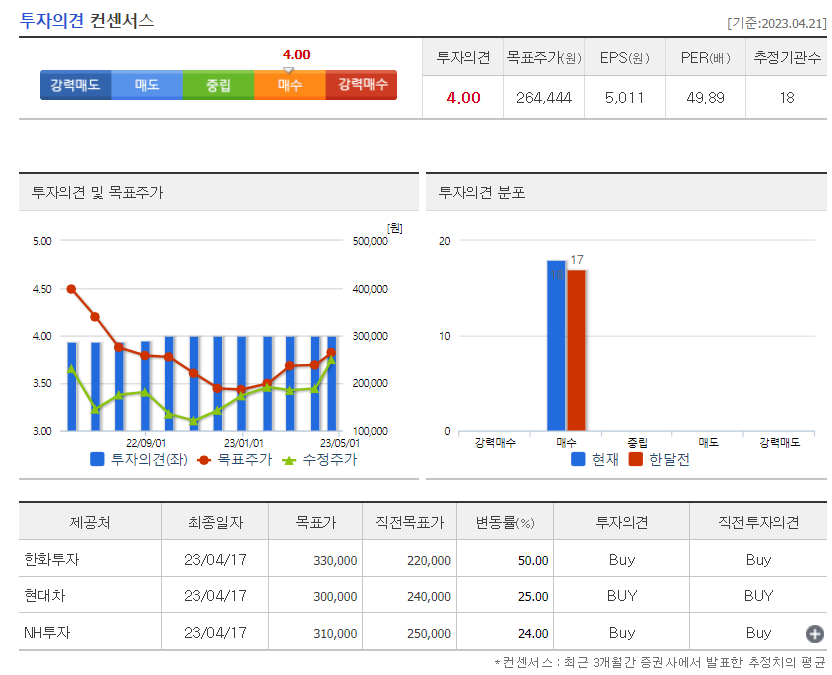

하이브 주가 투자의견 컨센서스

하이브의 증권사 평균 목표주가는 26만원으로 현 주가 수준과 근접합니다. 증권사들은 주가 상승에 따라서 앞다투어 목표주가를 올리고 있는 상황입니다. 증권사의 목표주가가 주가를 따라 오르는 현상은 주가 상승기에 심심치 않게 볼 수 있습니다. 증권가에서 하이브의 상승세를 미리 예상하지 못했다는 뜻이기도 합니다.

하이브 주가 차트

하이브의 차트입니다. 2022년 최저가대비 142% 정도 상승했습니다. 최근 주식 시장이 흐름이 좋지 않음에도 큰폭으로 상승한 것도 확인할 수 있습니다. 단기간에 상승세를 보인만큼 주가 조정도 있을 수 있습니다. 하지만 현재 하이브의 흐름이 워낙 좋으므로 이후 하락전환한다고 보기는 어려워 보입니다.

단기간 주가가 상승했고 이는 하이브에 대한 기대감을 충분히 반영한 상황이라고 볼 수 있습니다. 하지만 투자자들의 기대감이 더 커진다면 주가는 계속 오를 가능성도 있습니다. 하지만 수익률이 높지는 않을 것입니다. 안타깝게도 현 시점은 매수를 통해 기대감을 높이기 보다는 미리 보유하셨던 분들이 차익실현은 하는 것이 좋은 구간이라고 생각합니다.

주가가 급등한 이후에는 조정기를 거치고 일정한 가격대를 다시 형성하게 됩니다. 현재 하이브에 대한 기대감이 높은 만큼 하락 조정보다는 현재 주가 부근에서 등락을 반복하는 횡보를 할 가능성이 높다고 생각합니다. 투자자들은 이미 충분히 가격이 올랐으므로 하이브의 이후 실적과 성장세에 따라 다시 주가를 평가할 것입니다. 따라서 투자를 결정하는 것은 주가 흐름을 지켜본 후가 좋을 것이라 생각합니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인의 의견을 담아 작성한 글입니다.

'국내주식' 카테고리의 다른 글

| SK하이닉스 주가 전망 실적의 바닥 투자 전략은? (3) | 2023.04.27 |

|---|---|

| 카카오게임즈 주가 전망 2분기가 기대된다는데 주가는? (3) | 2023.04.25 |

| 현대해상 주가 전망 배당 증가 기대된다는 데 지금 담아볼까? (2) | 2023.04.23 |

| 네이버 주가 전망 인터넷 기업의 미래를 본다면 현재 주가는? (2) | 2023.04.22 |

| 카카오 주가 전망 전열을 가다듬는 카카오 주가 전망은? (2) | 2023.04.20 |

댓글