KT 주가 전망

대표 통신주 KT 주가 전망에 대해 궁금하신 분이 많으실 것입니다. 하나증권에서 KT 주가 전망 리포트를 발행했습니다. 제목은 "2월이면 늦습니다. 매수 서두르세요!"입니다. KT 주가 전망 리포트를 중심으로 KT 주가 전망과 투자 전략에 대해 알아보도록 하겠습니다.

2월이면 늦습니다. 매수 서두르세요!

매수/목표가 4.5만원 유지, 컨빅션 바이 의견 제시

KT 투자의견 매수, 12개월 TP 45,000원을 유지한다. 또 통신서비스 업종 내 12개월/1개월 Top Pick으로 제시하며 컨빅션 바이 의견을 제시한다. 구현모 CEO 연임이 사실상 유력해지고 4분기 실적이 당초 우려와는 달리 내용상 양호하게 발표됨에 따라 2022년 결산 배당금이 투자가들의 기대치에 부합할 것이며 구현모 CEO가 애널리스트 미팅 행사에서 지주형 회사로의 전환을 언급할 것으로 기대되기 때문이다. 현 시점에서는 2020년 2~5월, 2022년 2~8월 KT 주가가 어떠한 사유로 올랐는지 상기해볼 필요가 있겠다.

★ KT 투자의견 매수 목표주가 45,000원, 통신업종 Top Pick, 2022 결산 배당금 기대치 부합, 주가 상승 이벤트 기대

2월 배당 발표, 애널리스트 미팅이 주가 올릴 것

과거 사례를 참조 시 2023년 2~5월엔 KT가 KOSPI 수익률을 크게 상회할 가능성이 높다. 일회성 손익 여파로 얼마 전 까지만 해도 2022년 연결 영업이익 감소가 유력하게 점쳐졌 지만 결국 영업비용 감축 효과로 연결 영업이익이 증가할 것 이며, 특히 배당의 근원인 본사 영업이익이 8% 증가하면서 2월 발표될 DPS가 10% 이상 성장할 것이 유력해졌기 때문 이다. 결국 2/9일 4분기 실적 및 배당 발표가 2023년 이익 /DPS 증가 기대감으로 연결되면서 주가 상승이 나타날 것이 란 판단이다. 한편 지난 2020년 5월엔 KT CEO 애널리스트 미팅에서 장기 본사 이익 목표와 배당 정책이 화두였다면 이 번엔 지주형회사로의 전환과 비통신 자회사 IPO가 투자가들의 이목을 집중시킬 것으로 보인다. 현재 실직 PBR이 0.4배 에 불과한 KT의 자산가치를 시장에 입증할 결정적인 계기가 될 가능성이 높기 때문이다. 비용 슬림화 용이/정부 규제 회피 원활함에 대한 기대는 덤이다.

★ 배당률 성장이 예상→2023년 이익 배당 성장 기대, 지주회사 전환과 비통신 자회서 IPO 기대가 주가 끌어올릴 것

2월 호재 쏟아질 것, 지금이 편하게 매수할 시점

2023년 2월이면 KT를 둘러싸고 있는 악재가 사라지고 호재가 즐비할 것이다. 지난 3년간 실적/주가 성과를 바탕으로 외국인/개인 주주들의 전폭적인 지지 속에 3월 주총에서 구현모 CEO가 연임될 것이란 믿음이 확산되는 가운데 향후 3 년간 장기 경영전략이 시장에 노출될 시기이기 때문이다. 일부에서 지적하는 사법/정치 리스크도 없다. 상식적인 접근이 필요할 때이며 하루라도 빨리 KT 매수를 권한다.

★ 호재가 쏟아진다! 지금 사두지 않으면 후회한다!

★ 목표주가 대비 45000 대비 1/19 종가 기준 상승 여력은 24%입니다.

KT 주가 전망을 위한 실적 전망

★ KT 매출은 지속적으로 성장하고 있습니다. 순이익은 2022년 감소했지만 다시 회복할 것으로 보고 있습니다. PER는 2023년 기준 6.68배, PBR 0.52배로 낮은 수준입니다. ROE는 7~8%로 안정적으로 유지될 것으로 보고 있습니다. 배당금은 2023년 예상 2400원으로 현재가 기준으로 시가배당률 6.6%정도 예상됩니다.

KT의 사업은 안정적으로 유지될 것을 예상하고 있습니다.

KT 주가 PER, PBR 밴드차트

★ KT 주가 PER, PBR 밴드 차트 입니다. KT의 PER와 PBR은 역대 대비 최저 수준은 아닙니다. 과거 데이터와 비교해 보았을 때는 평균 수준 정도로 볼 수 있습니다. PER, PBR만 놓고 보면 현재 가격이 적정가라고 볼 수 있습니다.

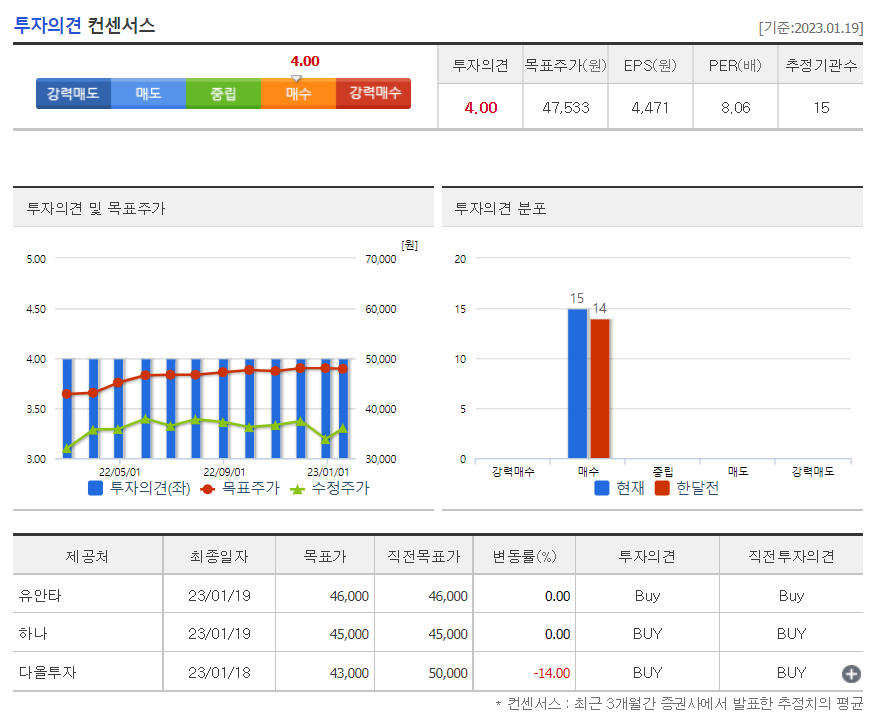

KT 주가 투자의견 컨센서스

★ KT 주가 투자의견 컨센서스를 살펴보면 증권사들이 비슷한 목표주가를 제시하고 있습니다. 목표주가는 등락없이 꾸준히 유지하고 있는데 이는 증권사들이 KT 사업에 대해 변수가 크게 없다고 생각한다는 것을 의미합니다.

KT 주가 차트

★ KT 주가 차트 입니다. 현재 KT 주가는 2020년 최저점 대비 63.86% 상승, 2022년 7월 대비 8.27% 하락한 가격입니다. 주가대비 PER, PBR을 살펴보았을 때 현재 KT 주가가 절대적으로 낮은 수준은 아닙니다. 다른 종목대비 상승한 가격을 그대로 유지하고 있기 때문입니다.

리포트에서 살펴본 바와 같이 KT 주가를 끌어올릴 것으로 예상하는 포인트는 투자자들의 기대감입니다.

1. 2023년 이익 및 배당이 증가할 것이다.

2. 지주회사 전환과 IPO로 인한 기대감으로 상승할 것이다.

2가지 이슈가 2월에 떠오를 것이고 그 전에 매수를 해두면 이익을 볼 수 있다는 것이 리포트의 주요 내용입니다.

내용만으로 충분히 주가가 상승할 것이라는 생각이 들만한 이슈입니다. 하지만 과연 얼마나 상승할 것인가? 진짜로 예상대로 될 것인가? 하는 생각이 드는 것은 사실입니다.

저의 주식 매수 기준은 2가지 입니다.

1. 유통기한이 지속되는 회사인가?

2. 현재 가격이 싼가?

1번 기준으로 보았을 때는 합격!

2번 기준으로 보았을 때는 '음... 비싸지는 않은데'

가치대비 주가는 적정가 수준이고 현재 벌어들이는 이익이나 과거 데이터를 보았을 때 그렇게 매력적이지 않기 때문입니다. 하지만 가격을 결정하는 것은 결국 투자자들의 심리라는 점. 리포트 예상대로 2가지 포인트가 떠올라서 투자자들의 기대심리를 자극한다면 주가는 상승할 가능성이 큽니다.

결론

현재 가격대는 배당 수익만으로도 손해보지 않을 가격대입니다. 적정가 수준의 주가이므로 매수 후 보유하면 잃지 않을 투자가 될 것임은 분명합니다. 현재 투자포인트로 보고 있는 것은 기대감에 의한 상승 요인 입니다. 따라서 투자에 나선다면 비중을 높지 않게 하는 것이 좋지 않을까 하는 생각이 듭니다.

그리고 현재 차트 상으로는 등락을 반복하며 우하향 하는 모양입니다. 앞으로 방향성은 어찌될지 모르지만 등락을 반복하는 추세는 지속될테니 이를 활용하여 떨어졌을 때 매수하고 상승했을 때 매도하면서 작은 수익을 모아가는 것도 현실적인 대안이 될 수 있습니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인의 의견을 담아 작성한 글입니다. 투자 책임은 본인에게 있습니다.

'국내주식' 카테고리의 다른 글

| 오스템임플란트 주가 전망 경영권 분쟁 어떻게 될까? (13) | 2023.01.25 |

|---|---|

| 대한항공 주가 전망 정상화 되면 정말 좋을까? (16) | 2023.01.20 |

| LG유플러스 주가 전망 (16) | 2023.01.18 |

| 에코프로비엠 주가 전망 (15) | 2023.01.17 |

| 네이버 주가 전망 (9) | 2023.01.17 |

댓글