반응형

하나금융투자에서 SKC에 대한 리포트를 발행했습니다. 제목은 중장기 성장을 위한 의지를 지속 확인입니다. 리뷰해보도록 하겠습니다.

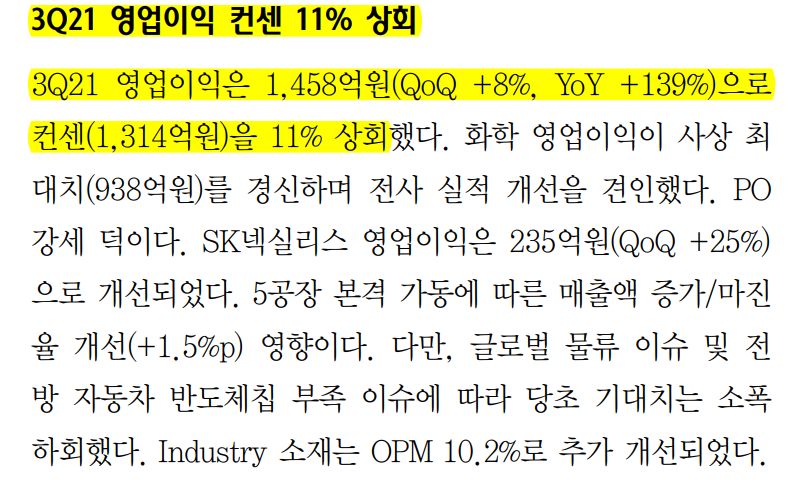

3분기 영업이익은 예상치보다 11% 높았습니다. 화학 영업이익이 사상 최대치를 경신하였습니다.

4분기 영업이익은 감소할 전망입니다. 연말 일회성 비용과 일시적 비용 등이 발생하기 때문입니다.

투자의견 BUY, 목표주가는 22만원을 제시하였습니다. SKC의 중장기 투자에 대한 성장성을 긍정적으로 평가하고 있습니다.

반응형

2023년까지 예상실적으로 보면 2021년 예상 이익보다 낮은 이익을 예상하고 있습니니다. 하지만 중장기 투자가 활발하게 이루어지고 있다는 점을 높게 평가하고 있습니다.

2020년부터 사업 전환 및 호실적으로 인하여 주가가 수직 상승했다는 것을 알 수 있습니다.

SKC의 목표주가와 괴리율 그래프와 표입니다. 주가 상승에 따라 목표주가도 지속적으로 상승해왔습니다. 앞으로 주가가 어떻게 흘러갈지 궁금해집니다.

주봉차트입니다. 2020년 4월부터 지속적으로 우상향하는 모습을 보이고 있습니다. 최근에는 상승폭이 둔화된 모습입니다.

일봉차트입니다. 주가가 상승과 하락을 반복하면서 완만하게 상승하고 있습니다. 이전과 같은 폭발적인 상승은 어려워 보입니다.

성투하세요!

※ 본 글을 공개된 자료를 정리한 글입니다. 참고만 해주시기 바랍니다.

반응형

'국내주식' 카테고리의 다른 글

| 카카오뱅크 주가 전망(리포트) (0) | 2021.11.04 |

|---|---|

| 삼성SDI 주가 전망(리포트 리뷰) (0) | 2021.11.04 |

| 인터로조 주가 전망(리포트 리뷰) (0) | 2021.11.03 |

| 호텔신라 주가 전망(리포트 리뷰) (0) | 2021.11.02 |

| 아모레퍼시픽 주가 전망(리포트 리뷰) (0) | 2021.11.02 |

댓글