LG이노텍 주가 전망

안녕하세요!

LG이노텍 주가 전망에 대해 궁금하신 분이 많으실 것입니다. LG이노텍 주가가 호실적을 거두면서 반등 신호를 보여주었습니다. DS투자증권 리포트를 살펴보며 LG이노텍 주가 전망에 대해 알아보도록 하겠습니다.

LG이노텍 011070

성공적으로 꿴 24년 첫 단추

기대치를 상회한 수익성, 실적 회복의 원년

1Q24 잠정 매출액 4.3조원(-1.0% YoY), 영업이익 1,760억원(+21.1% YoY)으 로 최근 높아진 컨센서스(영업이익 1,381억원)와 당사 추정치(영업이익 1,513억 원)를 상회하는 실적을 발표했다. 수출이 주를 이루는 사업의 특성상 우호적인 환율 환경이 이익률 제고에 기여했을 것으로 예상된다. 그러나 1) 광학솔루션 사업부의 믹스 개선 효과 2) 디스플레이 패널 가동률 회복에 따른 기판소재 사 업부 Tape Substrate 공급 확대 3) 전장부품 사업부 내 차량부품의 흑자전환 등 영업적인 부분에서도 고무적인 성과를 달성했다. 전 사업부에 걸친 수익성 개선의 원년이라는 판단으로 하반기 집중될 모멘텀에 주목해야 하는 시점이다.

P 상승으로 Q에 대한 우려 불식

광학솔루션 사업부는 매출액 3.5조원(-0.9% YoY)을 기록하며 중국에서의 판매 부진에 따른 과도한 시장의 우려 대비 수요의 견조함을 보여줬다. 폴디드줌을 채택한 pro max 모델 판매 비중 증가에 따른 P 상승 효과로 전년 동기 수준의 매출액을 달성한 것으로 추정된다. 우호적 환율 환경과 원가 절감을 위한 활동 으로 수익성은 크게 제고됐다. 하반기 출시가 예상되는 신모델에서 폴디드줌 적용 모델의 확대가 기대되고 메인 카메라에만 적용되었던 48M 화소의 적용 확대도 예상된다. Q에 대한 우려를 충분히 불식시킬만한 P 상승이 이어질 것이라 는 판단이다.

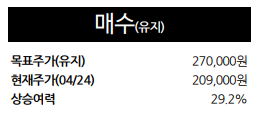

선반영된 우려, 투자의견과 목표주가 270,000원 유지

북미 전략 고객사 제품의 중국 내 판매 부진에 따른 우려들은 이미 주가에 반영 되었다는 판단이다. 확실하게 제시되고 있지 않는 AI와 관련된 고객사의 방향성 도 주가에는 선반영 되었다는 판단이다. 오히려 6월 WWDC 이후 관련 우려는 일부 해소될 것으로 예상한다. 실적과 주가의 하방은 제한적인 상황에서 지속되 는 고성능 카메라 모듈의 비중 확대에 보다 주목해야 하는 시점이다. 역사적 저점 수준의 주가 구간인 현재 작은 모멘텀도 주가 반등의 요소로 작용할 수 있다. 투자의견과 목표주가를 유지한다.

LG이노텍은 컨센서스를 상회하는 1분기 실적으로 거두며 어닝서프라이즈를 기록했습니다. 환율 효과가 컸다는 의견이 많지만 영업적인 부분에서의 성과도 좋다는 평가입니다. 광학솔루션 사업부는 중국에서의 견조한 매출을 기록했습니다. 우려는 선반영되었고, 낮은 주가는 작은 모멘텀에도 상승할 수 있다고 보고 있습니다.

LG이노텍의 목표주가는 27만원으로 현 주가 대비 약 30%의 상승여력이 있다고 보고 있습니다.

LG이노텍 주가 전망을 위한 실적 전망

대신증권에 따르면 2024년 LG이노텍의 매출과 이익은 전년대비 성장할 것으로 예상하고 있으며 2025년까지 성장세가 이어질 것으로 보고 있습니다.

LG이노텍 PER, PBR 밴드차트

LG이노텍의 PER, PBR은 낮은 수준을 기록하고 있습니다. 특히, PBR의 경우 역대 최저치를 기록할 만큼 주가가 내려와 있는 상황입니다.

LG이노텍 주가 투자의견 컨센서스

LG이노텍의 평균 목표주가는 28만원입니다. 대신증권의 목표주가와 비슷한 수준입니다. 증권사들의 목표주가가 지난해 9월부터 하락하였지만 최근 하락을 멈추었습니다.

LG이노텍 주가 주봉차트

LG이노텍 주가 주봉차트입니다. LG이노텍 주가는 이번주 들어서만 17% 상승하며 상승세 전환 조짐을 보여주고 있습니다.

LG이노텍 주가 일봉차트

LG이노텍 주가 일봉차트입니다. 4.24.대량 거래와 함께 주가가 큰폭으로 상승했습니다. 1분기 실적 발표에 시장이 크게 반응한 것입니다. 거래량이 실린 장대 양봉은 상승 추세 전환을 나타내는 신호가 되곤 합니다.

주가가 충분히 낮은 점, 1분기 실적이 예상을 상회했다는 점, 앞으로 호실적이 예상된다는 점을 미루어봤을 때 현 시점이 상승세가 시작되는 지점이 충분히 될 수 있습니다.

따라서, 현시점에 LG이노텍을 매수하고 상승추세가 이어지는지를 관찰하며 보유한다면 좋은 수익을 거둘 수 있는 가능성이 있습니다.

단, 2분기, 3분기 실적이 예상과 다르게 나온다면 매도를 고려해야 합니다. 또한 LG이노텍의 영업이 정상화 되고 이같은 상황이 충분히 주가에 반영되는 시점 역시 매도해야할 시점입니다.

성투하세요!

※ 공개된 자료를 바탕으로 개인이 작성한 글입니다. 참고만 해주세요.

'국내주식' 카테고리의 다른 글

| LG생활건강 주가 전망 1분기 호실적 주가 상승세 신호탄? (5) | 2024.04.27 |

|---|---|

| LG전자 주가 전망 견조한 1분기 실적 투자는 어떻게? (2) | 2024.04.26 |

| 현대차 주가 전망 고환율에 유리하다는데 주가는? (0) | 2024.04.23 |

| 하이브 주가 전망 하루만에 이게 무슨 일이지?? (0) | 2024.04.22 |

| 미용의료기기 관련주가 뜬다는데 어떤 종목이 있을까? (0) | 2024.04.21 |

댓글