셀트리온 주가 전망

안녕하세요! 레오투자연구소입니다.

한화투자증권에서 셀트리온 주가 전망 리포트를 발행했습니다. 제목은 "바이오시밀러 중심으로 돌아온 3분기"입니다.

코로나 19 진단키트 사업을 셀트리온헬스케어에 넘김에 따라 3 분기 셀트리온의 실적은 바이오시밀러를 중심으로 구성될 전망입니다. 상반기 회손된 수익성이 개선되는 호실적의 3분기를 예상합니다.

바이오실러 중심으로 돌아온 3분기

셀트리온의 3분기 예상실적은 매출액 5,890억 원(YoY +46.9%)과 영 업이익 2,072억 원(YoY +26.3%, OPM 35.2%)을 전망한다. 코로나19 진단키트 사업을 담당했던 Celltrion USA Inc.의 지분을 셀트리온헬스 케어에 8월 5일 전량 처분(지분율 100%, 처분금액 176억 원)함에 따 라, 상반기 동사의 수익성을 회손시켰던 진단키트 매출이 줄어(상반기 1,461억 원 → 3분기 155억 원)들어 수익성이 회복되는 분기로 판단한 다. 3분기 셀트리온헬스케어향 단일판매공급계약 공시에 나타난 공급금 액은 2,993억 원으로 전분기(3,357억 원) 대비 10.8% 감소했다. 하지 만, 완제의약품(DP) 공정 등의 매출을 포함하면 바이오시밀러 매출액 은 3,572억 원으로 전분기(3,457억 원) 대비 3.3% 늘어날 전망이다. 미국과 유럽에서 시장점유율을 꾸준하게 확대하고 있는 램시마IV 매출 이 1,468억 원(YoY +26.2%)으로 분기 매출 성장을 견인할 예정이다.

바이오신약 개발을 위한 투자에 주목

동사는 9월 20일 미국의 바이오텍 에이비프로로부터 유방암을 적응증 으로 하는 이중항체 신약후보물질(ABP102)을 도입했다. 이어 10월 17 일 피노바이오라는 국내 바이오텍으로부터 링커-페이로드 플랫폼 기 술 실시 옵션 도입계약을 체결했다. 이 계약을 토대로 최대 15개의 ADC 파이프라인 개발이 가능하다. 현재까지 바이오시밀러 항암제 3 종(트룩시마, 허쥬마, 베그젤마)을 연구개발한 경험을 바탕으로 항체항 암제 개발을 시도하는 전략으로 판단된다. 추후 개발 진척에 따라 신약 의 가치도 동사의 기업가치에 반영 가능할 전망이다.

투자의견 ‘Buy’, 목표주가 24만 원 유지

바이오시밀러 중심으로 3분기 호실적이 예상되는 동사에 대한 투자의 견 ‘Buy’와 목표주가 24만 원을 유지한다.

셀트리온 주가 전망을 위한 실적 전망

셀트리온 주가 PER, PBR 밴드차트

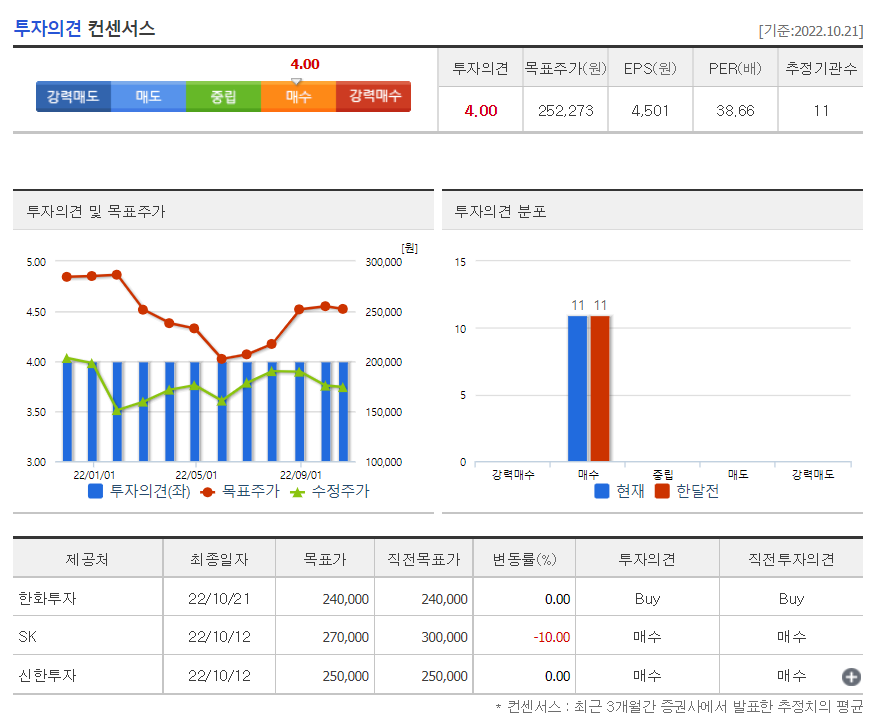

셀트리온 주가 투자의견 컨센서스

셀트리온 주가 차트

차트 모양 실적 전망

좋아 보이네요.

성투하세요!

'국내주식' 카테고리의 다른 글

| 현대차 주가 전망 (0) | 2022.10.25 |

|---|---|

| 카카오페이 주가 전망 (0) | 2022.10.24 |

| 카카오 주가 전망 (0) | 2022.10.21 |

| SK하이닉스 주가 전망 (0) | 2022.10.21 |

| 에코프로비엠 주가 전망 (2) | 2022.10.19 |