반응형

KB증권에서 LG이노텍에 대해 핵심부품이 메타버스 하드웨어 기기와 애플카 탑재가 추정돼 최대 수혜주로 판단했습니다. 오늘은 기사를 리뷰하며 LG이노텍의 주가 전망을 알아보도록 하겠습니다.

투자의견은 '매수'를 유지하고 목표주가는 35만원으로 17% 상향했습니다.

LG이노텍은 2022년 애플의 메타버스 하드웨어 기기(XR: 확장현실) 출시와 2025년 애플카 출시 전망에 따라 광학솔루션과 전장부품 등 핵심 부품 공급 가능성이 확대되며 향후 재평가 국면에 진입할 전망

▲메타버스 하드웨어 시장은 스마트폰 초기 시장의 높은 성장세와 유사할 것으로 보여 밸류에이션 상승이 예상되고 ▲LG이노텍이 자율주행 전기차의 핵심 부품(모터센서, 라이다, 카메라, 통신모듈)을 글로벌 자동차 업체에 15개 이상 공급하는 등 이미 검증된 아이폰 공급업체임을 감안할 때 향후 애플카 공급망 진입 역량을 충분히 확보하고 있는 것으로 평가

중장기 관점에서 LG이노텍은 글로벌 경쟁사와 비교할 때 현재 6조8000억원인 시가총액이 10조원 이상도 가능할 것으로 추정된다

반응형

여기에 향후 3년간 공급부족이 예상되는 반도체 기판 사업에서 신규고객 확대 및 고부가 중심의 제품구성 다변화로 기판 사업부의 연간 영업이익 규모가 과거 대비 2배 증가할 것

최근 주가 상승에도 불구하고 현재 P/E 7배 수준의 밸류에이션을 고려할 때 향후 추가 상승여력은 충분할 전망

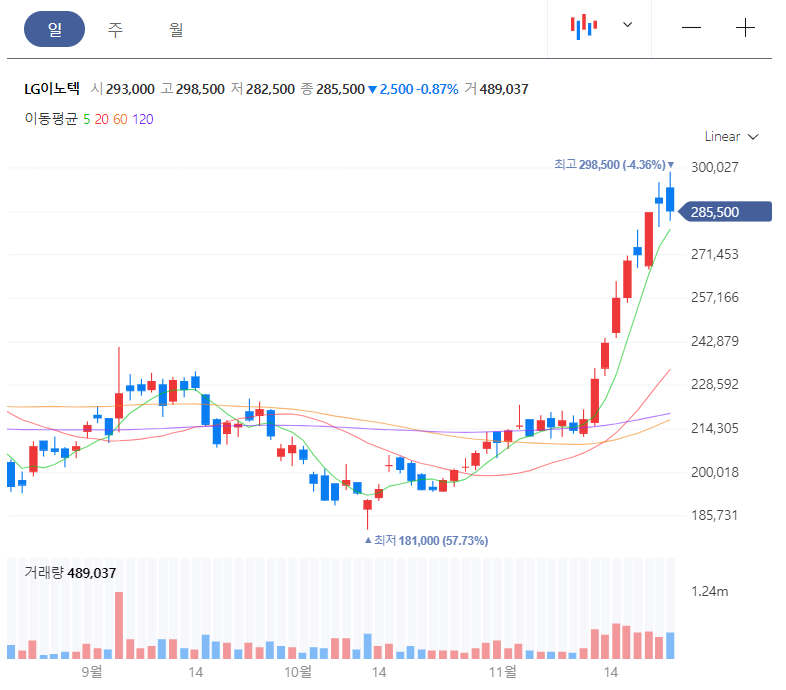

LG이노텍의 일봉차트입니다. 최근 주가가 강력한 상승세를 보이고 있습니다. 20만원 초반대에서 머물던 주가가 한단계 올라갈 것으로 보입니다.

성투하세요!

반응형

'국내주식' 카테고리의 다른 글

| 금호건설 주가 전망(리포트 리뷰) (0) | 2021.11.25 |

|---|---|

| 제이콘텐트리 주가 전망(리포트 리뷰) (0) | 2021.11.24 |

| 제약 바이오주 반등하나? (0) | 2021.11.22 |

| 증권사 주간추천주 (0) | 2021.11.21 |

| 비에이치 주가 전망(기사 리뷰) (0) | 2021.11.20 |

댓글