반응형

교보증권에서 2차 전지 소재 기업으로 변화하고 있는 천보의 기업 분석 리포트를 발행했습니다. 제목은 '첨가제 사업포트폴리오 다각화'입니다. 살펴보도록 하겠습니다.

천보는 다양한 고개사의 요청에 따라 전해액 첨가제(VC, FEC)제조 공장 증설에 대해 새롭게 언급하며 사업다각화 효과가 기대된다고 합니다.

천보의 3분기 매출액은 호조를 보였습니다. 호조의 원인은 LiPO2F2의 가동시기가 예정보다 앞당겨졌기 때문입니다. 앞으로 가동률 상승이 예상되고 매출 확대와 이익률 정상화를 기대하고 있습니다.

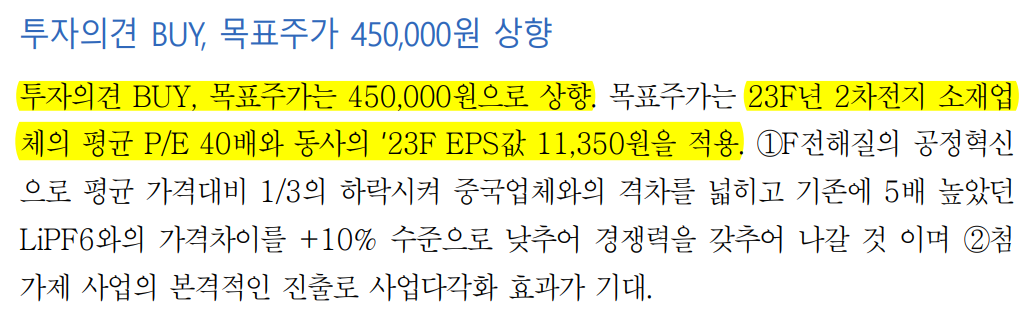

천보에 대한 투자의견은 BUY, 목표주가는 45만원으로 상향하였습니다. 목표주가 설정 근거는 2023년 예상실적 11,350원에 2차전지 소재업체 평균 P/E 40배를 적용한 수치입니다.

천보의 예상실적입니다. 2023년에 높은 실적 상승률을 보일 것으로 예상하고 있습니다.

천보의 사업부별 증설 전망입니다. 지속적인 증설을 통한 생산량 확대를 예상하고 있습니다.

반응형

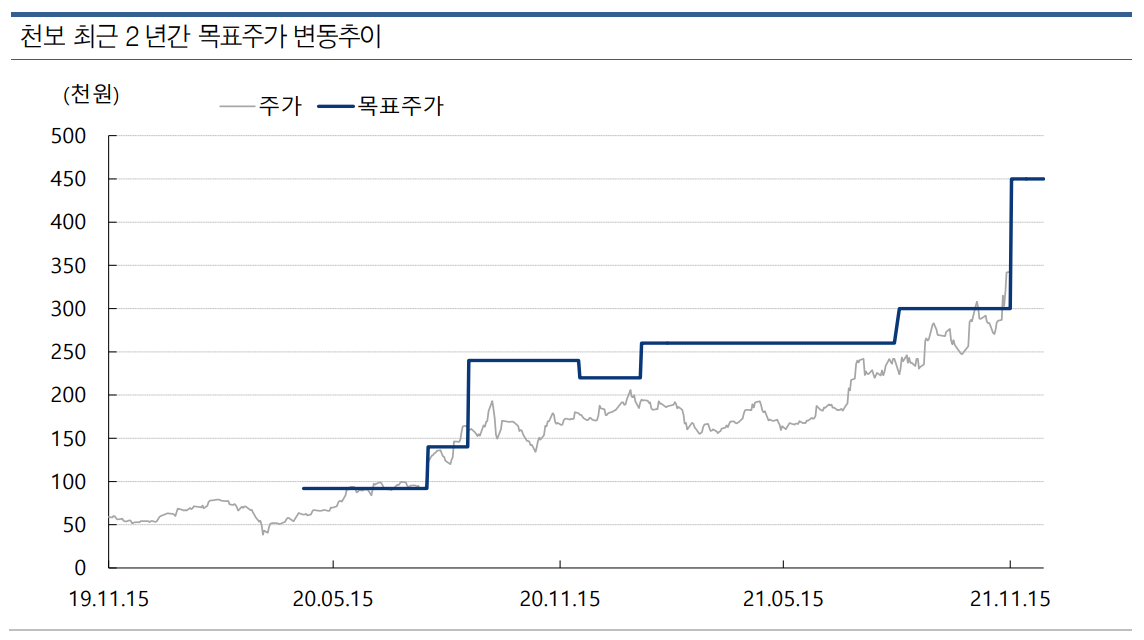

천보의 2년간 목표주가 변동추이입니다. 주가 상승과 함께 목표주가도 지속적으로 상승하였습니다.

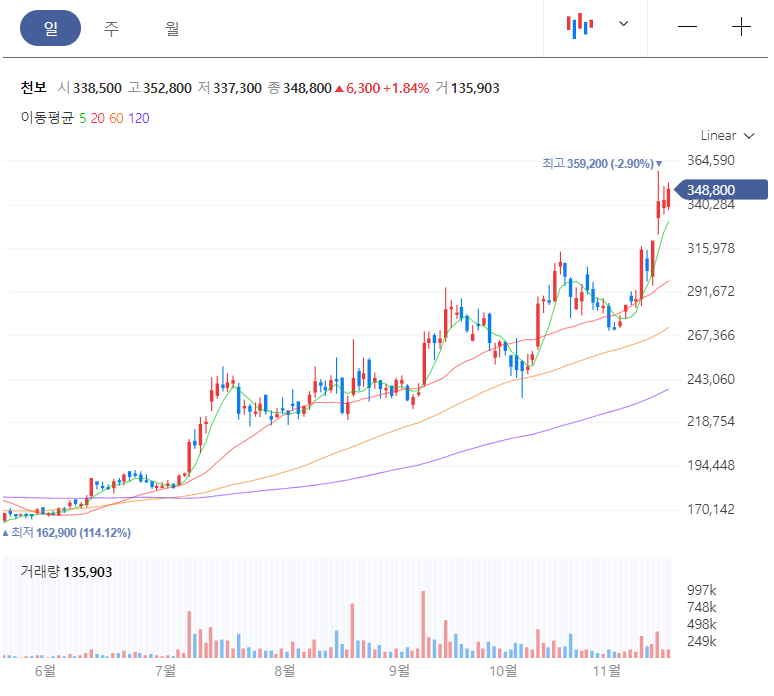

천보의 일봉차트입니다. 조정과 상승을 반복하며 주가가 우상향하고 있습니다. 천보의 예상실적이 지속적으로 상승할 것으로 보고 있으므로 앞으로의 주가 역시 상승세를 보일 것으로 예상됩니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 하여 개인적인 의견을 담은 글입니다.

반응형

'국내주식' 카테고리의 다른 글

| 오리온 주가 전망(리포트 리뷰) (2) | 2021.11.18 |

|---|---|

| LX세미콘 주가 전망(리포트 리뷰) (0) | 2021.11.17 |

| HMM 주가 전망(리포트 리뷰) (0) | 2021.11.16 |

| 대한항공 주가 전망(리포트 리뷰) (0) | 2021.11.15 |

| 11월 2째주 주간 추천 종목 (0) | 2021.11.14 |

댓글