안녕하세요! 레오투자연구소 레오팍입니다.

우리나라 자동차 부품 대표 기업 만도 주가 전망이 궁금하신 투자자 분들이 많으실 것입니다. 하이투자증권에서 만도 주가 전망 리포트를 발행했습니다. 제목은 "실적 방어력을 높여가는 중"입니다. 만도 주가 전망에 대한 리포트와 만도 주가 차트를 함께 보시면서 주가 전망과 대응 전략을 함께 생각해보도록 하겠습니다.

4Q21 Preview: 예상보다 부진했던 국내 턴어라운드, 중국과 미국은 양호

동사 4Q21 실적은 매출액 1.56 조 원(YoY -10.0%, QoQ +9.0%), 영업이익 601 억 원(YoY -25.2%, QoQ +13.0%)을 기록하며 시장 기대치(매출액 1.63 조 원, 영업이익 744 억 원)를 하회할 것으로 전망한다. 지난 3Q21 에 BEP Level 을 기록했던 국내사업의 실적 턴어라운드가 예상보다 부진할 것이며, 연내 추가적으로 반영이 필요한 경상개발비, 경영성과급 등의 비용을 동사는 통상적으로 4 분기에 계상해왔다는 점을 고려했다. 차량용 반도체 쇼티지 장기화로 인해 만도헬라일렉트로닉스 인수 증익 효과 역시 제한적이었을 것으로 판단한다.

다만 북미 전기차 고객사향 볼륨이 성장하고 있는 중국 및 미국시장에서는 4Q21 에도 양호한 실적을 기록할 것으로 전망한다. 해당 고객사의 4Q21 중국 및 미국공장 합산 생산량은 30.6 만 대(YoY +70.1%, QoQ +28.6%)를 기록하며 차량용 반도체 쇼티지 국면에서도 외형이 지속 성장하는 흐름을 보였다. 특히 해당 고객사가 동사의 매출 비중 1 위로 올라선 중국시장에서는 2 위 고객사인 Geely 와의 격차가 더욱 확대되었을 것으로 예상한다.

2022 년, 북미 전기차 고객사 신규공장 매출인식 시작 기대

2021 년 글로벌 생산량 93 만 대(YoY +82.5%)를 기록한 북미 전기차 고객사는 2022 년부터 미국 및 독일에서의 신규공장 가동을 본격적으로 개시함으로써 연간 최소 140 만 대 이상의 생산량을 기록할 것으로 예상한다. 동사는 해당 고객사에 EPB, EPS, 서스펜션을 공급하고 있으며 신규공장 물량(신형 픽업트럭 포함) 역시 수주에 성공했다. 이는 전년 대비 외형의 성장은 물론, 규모의 경제 효과 역시 증대될 수 있는 요인으로 작용할 전망이다. 미국 신규공장 물량은 상반기, 독일 신규공장 물량은 하반기 중 매출인식 시작이 기대된다.

더불어 2022 년에는 국내사업 역시 실적 개선세를 보일 것으로 전망한다. 동사 국내사업 매출의 약 85%가 현대차, 기아에서 발생하고 있는 만큼 두 고객사의 가동률 회복이 가장 중요한 열쇠다. 물론 1H21 까지는 차량용 반도체 쇼티지 장기화로 인해 회복이 더딜 전망이지만 북미 전기차 고객사의 생산량 증대에 따른 실적 방어가 가능할 것으로 판단한다.

투자의견 Buy, 목표주가 85,000 원 유지

동사에 대한 Buy 투자의견과 목표주가 85,000 원을 유지한다. 부품사 최선호주로서 동사 비중확대를 추천한다. 2022 년에도 여전히 차량용 반도체 쇼티지로 인해 Q 성장이 제한적일 것으로 예상되는 가운데, 동사는 지속적인 고객사 다변화 및 수주 성과를 통해 실적 방어력을 높여가는 중이다. 제한적인 Q 성장 트렌드를 감안해 2022E EPS 는 4,899 원으로 하향 조정한다. 하지만 글로벌 시장에서 전동화, 자율주행 수주 성과를 꾸준히 보여주고 있다는 점을 고려하여 Target Multiple 은 기존 16.3 배에서 17.3 배로 상향 조정한다.

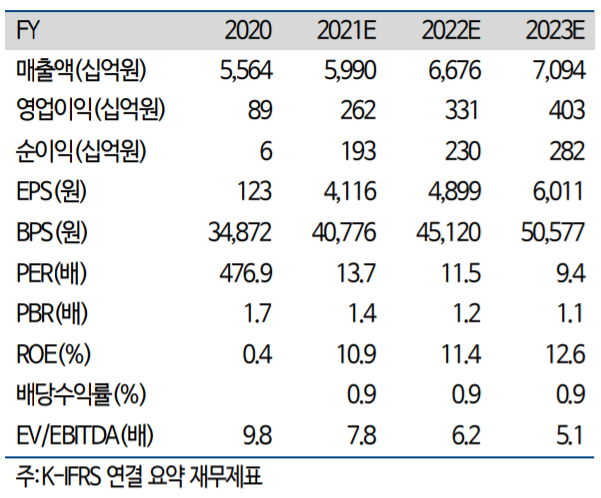

만도 주가 전망을 위한 실적 전망

만도 주가 전망을 위한 실적 전망입니다. 가파르진 않지만 꾸준한 실적 성장을 예상하고 있습니다. ROE 역 점진적으로 상승하여 2023년에는 13%에 가까워질 것으로 예상하고 있습니다.

만도 주가 월봉차트

만도 주가 월봉차트입니다. 만도 주가는 등락 반복해왔습니다. 2017년말 70,000원(2018 EPS 2,250원)을 기록한 후 하락하였습니다. 이후 2020년초 16,200원(2020 EPS 123원)까지 하락하였습니다. 이후 상승하여 2021년 초 최고가 89,000원(2021년 EPS 4,166(E))을 기록한 후 완만하게 하락한 후 등락을 반복하며 횡보 중입니다. 만도 주가는 실적에 1년 정도 선행한다고 볼 수 있습니다. 2022년 실적이 올해와 비슷하거나 약간 더 좋을 것으로 예상되므로 주가는 횡보 또는 약간 상승할 가능성이 높다고 생각합니다.

만도 주가 주봉차트

만도 주가 주봉차트입니다. 2021년 초 89,000원 최고가를 기록한 후 완만한 하락세였습니다. 10월부터는 등락을 반복하며 횡보하고 있습니다. 현 주가는 박스권 하단에 위치하고 있습니다.

만도 주가 일봉차트

만도 주가 일봉차트입니다. 최근 60일선을 기준으로 등락을 반복하며 주가가 박스권을 유지하고 있음을 명확하게 확인할 수 있습니다. 만도 실적 전망이 올해보다 약간 더 좋은 수준을 예상하고 있으므로 이러한 추세는 당분간 계속되리라 생각합니다. 앞으로 분기별 실적 확인에 따라 2023년 예상 실적이 확실해 진다면 주가는 상승세를 기록할 것으로 보입니다. 현재는 2023년 실적이 2022년에 비해 크게 상승할 것으로 예상하고 있기 때문입니다. 단기적으로는 일봉차트가 상승 추세 전환시 매수하여 상승 후 매도하는 전략이 가능합니다. 장기적으로 주봉차트가 우상향으로 상승세로 전환되는 시점에서 매수하여 BUY&HOLD 전략 활용을 추천합니다. 현재 시장이 좋지 않으니 투자에 유의하세요.

성투하세요!

※ 본 글은 공개된 자료를 활용하여 개인의 의견을 담아 작성하였습니다.

'국내주식' 카테고리의 다른 글

| 카카오 주가 전망 목표주가 실적 전망 (0) | 2022.01.21 |

|---|---|

| 이마트 주가 전망 목표주가 실적 전망 (0) | 2022.01.20 |

| 현대위아 주가 전망 목표주가 실적 전망 (0) | 2022.01.19 |

| 네이버 주가 전망 목표주가 실적 전망 (0) | 2022.01.19 |

| 한미약품 주가 전망 목표주가 실적 전망 (0) | 2022.01.19 |

댓글