안녕하세요! 부자될레오입니다.

하나금융투자에서 현대제철에 대한 기업 분석 리포트를 발행했습니다. 제목은 '차강판가격 인상의 긍정적 영향'입니다. 현대제철 주가는 어떻게 전망했을까요? 소개하도록 하겠습니다.

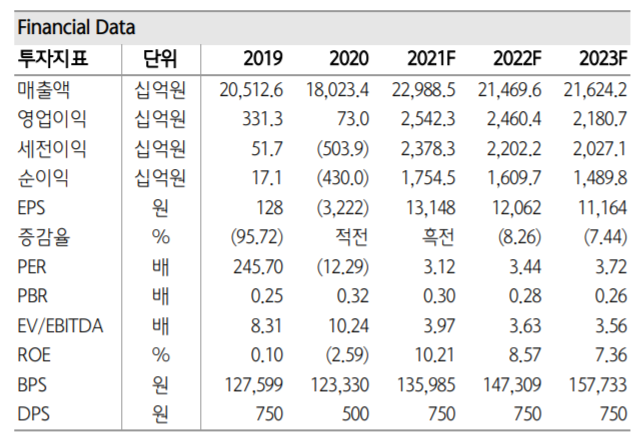

현대제철의 2021년 4분기 수익성이 개선될 것으로 예상하고 있습니다. 차강판가격이 인상되었기 때문입니다. 영업이익이 사장컨센서스인 7,937억원을 상회할 것으로 보고 있습니다. 이러한 내용은 현대제철 주가를 추정하는 근거가 되고 있습니다.

현대제철에서 생산되는 판가의 인하 가능성은 있지만 원재료 하락폭보다 크지 않을거라 보고 있습니다. 인상된 판가는 원재료 하락폭을 고려한 수치일 거란 추정입니다. 따라서 올해 상반기 인하 가능성은 높지 않을 것을 보고 있습니다. 이같은 상황은 현대제철 주가는 어떻게 반영될까요?

현대제철 주가에 대해 투자의견 '매수', 목표주가는 70,000원을 제시하였습니다. 기존 78,000원에 비해 8,000원 하향하였습니다. 현재 PBR 0.3배는 여전히 저평가 상황으로 보고 있습니다. 현대제철 목표 주가는 내려갔지만 상승여력은 꽤 높습니다.

현대제철의 실적 전망입니다. 2021년 실적기준 PER 3.12배이며, PBR은 0.3배로 저평가 상황입니다. 실적은 매년 조금씩 하락을 예상하고 있습니다. 현대제절 주가가 상승하지 않는 원인으로 보입니다.

현대제철의 일봉차트입니다. 11월까지 하락세였던 주가는 12월부터 상승추세로 전환되었습니다. 코스피 지수가 하락하며 장이 좋지 않은 상황에서 3.38% 상승하였습니다. 불안한 상황에서 실적주로 투심이 옮겨간 것으로 분석됩니다. 60일선을 뚫고 올랐으므로 상승 가능성이 더 큰 상황입니다. 현대제절 주가는 실적이 뒷받침 되어 있는 주가이므로 어느 정도 안정적인 가격입니다. 단기 투자를 노리고 계신 분이었다면 1월 3일에 매수하여 거래량이 터진 오늘 매도하여 차익 실현을 하는 것도 나쁘지 않은 선택이었습니다. 이틀새 7%에 가까이 상승했으므로, 내일은 투자자들의 차익실현 욕구가 꽤나 클것으로 예상되는 바 매물이 쏟아지면서 조정을 받을 가능성도 배제할 수는 없는 상황입니다. 내일 거래량이 많지 않은 상황에서 현재 가격선에 현대제철 주가가 머물면 매수를 고려하셔도 좋습니다. 하지만 상승폭을 반납하는 음봉이 나온다면 바로 상승하지 않고 조정을 받을 가능성이 높으므로 매수를 기다리셨다가 다시 상승 조짐을 보였을 때 매수하는 것이 좋아보입니다. 이것은 어디까지 단기전략입니다. 또한 차트를 보고 차익을 노리는 전략에서 100%는 없으므로 현대제철 주가 상황에 따라 적절한 대응을 하셔야 함을 늘 생각하셨으면 좋겠습니다.

성투하세요!

※ 본 글은 공개된 자료를 바탕으로 개인적인 의견을 담아 작성하였습니다.

'국내주식' 카테고리의 다른 글

| 해성디에스 주가 전망 (0) | 2022.01.09 |

|---|---|

| 카카오게임즈 주가 전망 (0) | 2022.01.07 |

| 엘앤에프 주가 전망 (0) | 2022.01.05 |

| DB하이텍 주가 전망 (0) | 2022.01.04 |

| 1월 1주 증권사 주간추천주 (0) | 2022.01.01 |

댓글