이베스트투자 증권에서 SK텔레콤의 인적 분할 후 합산 기업 가치가 현재 기업가치보다 높아질 것이라며 분할 전 마지막 매수 기회라는 전망을 내놓았습니다. 이베스트투자 증권의 SK텔레콤 리포트 리뷰입니다.

21년 3분기 실적은 컨세서스에 부합할 것으로 예상하였습니다. 영업수익 4.9조원(전년동기대비 +4.2%), 영업이익 3,967억원(전년동기대비 +10.3%)를 예상하고 있습니다. 5G가입자가 견조한 순증을 이어가고 있으면 SK브로드밴드도 안정적인 실적 성장을 예상했습니다. 커머스 사업은 마케팅 비용 부담이 있으며 원스토어와 티맵모빌리티는 외형 중심의 성장을 전망합니다.

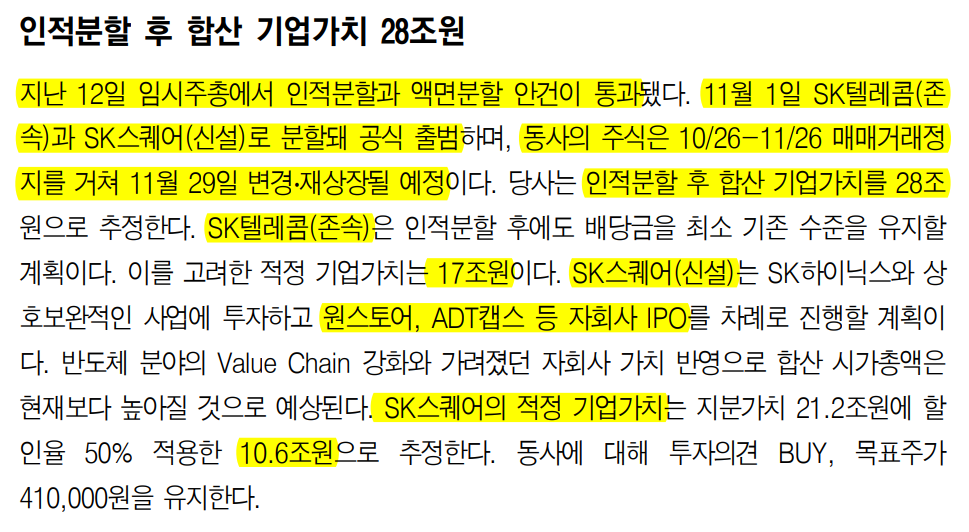

인적분할 후 합산 기업가치를 28조원으로 예상하고 있습니다. 10월 12일 임시주총에서 인적분할과 액면분할 안건이 통과 되었습니다.

액면분할을 통해 현재 액면가 500원인 보통주 1주는 액면가 100원인 5주가 됩니다. SK텔레콤 발행 주식 총수는 현재 7206만143주에서 3억6030만715주로 늘어나며, 이는 인적분할에 따른 약 6 대 4 분할비율대로 존속회사와 신설회사로 나눠진다.

예) 현재 SK텔레콤 주식 20주를 가진 주주는 11월 29일, 늘어난 주식 100주를 받게 되는데,(SK텔레콤60주(존속), SK스퀘어39주(신설)로 나누어 받게됩니다. 소수점 이하 단주는 11월 29일 종가로 환산해 현급으로 지급받습니다.

인적분할 후 합산한 기업가치는 28조로 추정하고 있습니다. SK텔레콤 17조, SK스퀘어의 기업가치 10.6조입니다. 이에 따라 투자의견 BUY, 목표주가 410,000원을 제시하였습니다.

현재 SK텔레콤의 시총은 21조6000억원입니다. 분할후 기업가치를 더 높게 평가하고 있습니다. SK텔레콤의 주가 차트는 코스피와 비슷한 흐름으로 움직이고 있습니다.

SK텔레콤의 실적은 2022, 2023에도 안정적으로 유지될 것으로 예상하고 있습니다.

신설회사인 SK스퀘어의 추정 가치입니다. 총 지분가치 21.2조의 할인율 50%를 적용하여 10.6조 가치로 추정하였습니다.

SK텔레콤의 주요 투자지표입니다. 가치주로서 안정적인 지표를 보이고 있습니다. 배당역시 안정적으로 유지될 것으로 예상하고 있습니다.

목표주가 추이입니다. 2020년 3월부터 꾸준하게 목표주가가 상승하였습니다.

액면분할을 하게 되면 1주당 가격이 낮아지는 효과로 소액투자자들의 유입효과와 이에 따른 주가 상승이 기대됩니다. 또한 분할 수 기업가치를 현재 기업가치보다 높게 평가하고 있습니다. 따라서 현 시점에서 매수 의견은 타당해 보입니다.

성투하세요!

'국내주식' 카테고리의 다른 글

| 해성디에스 주가 전망(리포트 리뷰) (2) | 2021.10.20 |

|---|---|

| 코스피200 지수 편입, 편출 예상 종목 (0) | 2021.10.19 |

| 넷마블 주가 전망(리포트 리뷰) (0) | 2021.10.16 |

| 스튜디오 드래곤 주가 전망(리포트 리뷰) (0) | 2021.10.16 |

| SK하이닉스 주가 전망(리포트 리뷰) (0) | 2021.10.15 |

댓글